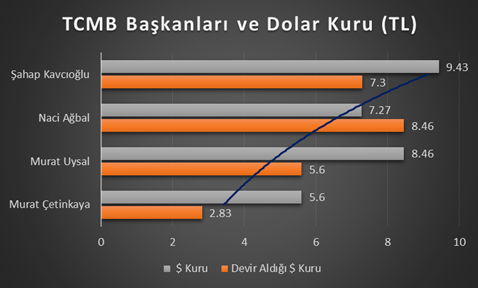

Son yazımda politika faiz indirimindeki olası gerekçeleri ele almış ve ekonomide yapısal bir dönüşüme geçilmeden önce istikrarın sağlanması gerekliliğini vurgulamıştım.

Bu ay gerçekleşen PPK, hem toplantı öncesi hem de sonrasındaki gelişmeler nedeniyle belki de son yılların en fazla gündemi etkileyen ve “kritik” olarak değerlendirilen toplantısı olarak dikkat çekti.

Toplantıdan önce bir ana muhalefet partisi liderinin ilk kez Merkez Bankası başkanını ziyaret etmesi ve görüşme sonrası karşılıklı açıklamalar yapılması ve ardından PPK gününde faiz kararının hemen öncesinde CHP lideri Kılıçdaroğlu’nun yazdığı manidar tweet konuyu daha da dikkat çekici bir noktaya getirmişti.

Faiz kararı ekonomiyi nasıl etki edecek?

Yine PPK öncesi, açıklanacak faiz kararını köprüden önceki son çıkış olarak niteleyenler de oldu, aksine makro verilerdeki yükselişin gayet iyi olduğunu ve yapılacak faiz indiriminin enflasyona da yaklaşık 6 ay içinde olumlu yansımalarının olacağını söyleyenler de…

Buraya kadar ifade ettiklerimden anlaşılacağı üzere TCMB, bu ay politik kutuplaşma ve hesaplaşmanın tam merkezine oturtulmuş oldu…

Küreselde merkez bankalarını değerlendirdiğimizde; Trump döneminde FED başkanı ile siyasi kavgaların yapıldığına şahit olduğumuzu hatırlayalım. Ancak o zaman da dile getirdiğimiz gibi bugün de şunu söyleyebiliriz ki; bir merkez bankasının oldukça önemli olan para politikası aracı, siyasi bir malzeme olarak gösterilmemeli ve bağımsızlığına gölge getirecek bütün eylemlerden kaçınılmalıdır. Demokratik olan tüm ülkelerin yapması gereken de budur ve aksi asla anlamlı değildir.

Merkez bankaları belirsizliği ortadan kaldırmalı

Öte yandan merkez bankalarının iletişim ağını şeffaflık ve nedensellik bağlamında ele alarak piyasa ile arasındaki belirsizliği ortadan kaldırmak üzere yaklaşım sergilemesi ve belirsizlik riskinin ortadan kaldırılması açısından da son derece mühimdir.

200 baz puanlık faiz indirim kararının dayanaklarının ise geçen ayki gerekçeler ile çok yakından ilintili olduğunu tekrar edebiliriz Bu gerekçeleri iki ana başlık altında toplayabiliriz. Birincisi ihracata dayalı büyüme modeli. İkincisi ise küresel sıkılaşmaya yönelik kasım ayından önce önden yüklemeli faiz indirimleriyle daha sonra gerçekleştirilemeyeceği düşünülen faiz indiriminin önceden hayata geçirilmiş olması.

İhracata dayalı büyüme modeli hangi parametreye dayanıyor?

Son haftalarda kurda görülen yüksek oranlı trendin bazı kesimlerce ihracata olumlu yansıyacağı ve cari açıkta pozitif görünüm yaratacağı savunulmaktaydı. Göreli olarak yüksek kurun ihracata fiyat avantajı sağladığı doğrudur.

Ancak şunu da biliyoruz ki; dolarizasyonun hakim olduğu ekonomik ortamda kurun enflasyona geçişkenliği yüksek düzeydedir ve bu durum enflasyon baskısı ile talebi daraltarak, bir noktadan sonra büyüme üzerinde engel oluşturabilir.

Yine milli paramızın değersizleştiği bir ortamda risk primimiz ve kredi notlarımız da negatif ayrışarak bir yandan doğrudan yatırımları olumsuz etkileyecek diğer taraftan sıcak para diye tabir edilen hisse ve bono piyasalarımızdan döviz çıkışına neden olacak ve cari açığımızı düşünülenin aksine artırabilecektir.

Küresel büyümede momentum kaybı

Ayrıca, her ne kadar başta Avrupa olmak üzere küreselden gecikmiş olan talep geliyor olsa da, küresel büyümenin de momentum kaybettiğini, tedarik zinciri ve enerji başta olmak üzere emtia piyasalarından gelen enflasyonist baskıyı da görmekteyiz.

Şu aşamada faiz indiriminin, küresel ihracat talebindeki artış ve yakalanan ihracat ivmesine göre gerçekleştirildiği en rasyonel yaklaşım olarak gözüküyor. Ancak bu durum, küreselde oluşabilecek talep düşüşü ve yapılan satışın yerine koyma maliyetinin de yüksek olacağı düşünüldüğünde ciddi anlamda risk taşımaktadır.

Küreselde sıkılaşma hamleleri başladı

Küresel sıkılaşma boyutunda ise; PPK metninde küresel olarak tahvil alımına halen devam edildiği yani gevşek para politikasının sürdürüldüğü yönünde bir açıklama görmekteyiz. Mart ayından bu yana FED başta olmak üzere küresel merkez bankaları sıkılaşma sinyalleri vermeye, piyasalar da bunu fiyatlamaya başladı bile. Önümüzdeki bir iki ay içerisinde ise tapering(tahvil alımı azaltma) başlayacak olmakla beraber, tüm dünya merkez bankalarında sıkılaşmaya yönelik sinyal ve hatta hamleler görmekteyiz.

Metindeki açıklamadan anladığım, bu ay alınan PPK kararının küresel sıkılaşma başlamadan hemen önce kendilerinin de ifade ettiği üzere önden yüklemeli olarak yapıldığıdır.

Öte yandan nüfusun büyük bir çoğunluğunu oluşturan, milli parası sürekli değer kaybederek yüksek enflasyona maruz kalan hane halklarının sosyoekonomik sorunları, 70’li yıllardan bu yana zayıflayan sendikal haklar ile beraber derinleşecek ve bir müddet sonra piyasa üzerinde talep düşüşü baskısı yaratacaktır…

En önemli görev kamu bankalarında

Özetlemem gerekirse, Türkiye radikal bir faiz indirimi kararı ile ihracata dayalı büyüme modeline geçiş yapmış bulunmakta ve böylece dış ticaret fazlası yaratmayı amaçlamaktadır. Ekonomi yönetimi bu hedefi gerçekleştirebilmek adına bir dizi mali politika ve tedbirler ile krediler kanalını da açarak reel kesime destek vermek yönünde yeni adımlar atacaktır. Buradaki temel sorun gelişmiş bir finansal sistem olmadığından (borsa ve diğer fonlama araçları) reel sektörün ancak bankalar yolu dolayısıyla kredi kanalı ile desteklenme zorunluluğudur… Destekleme kısmındaki en önemli görev yine kamu bankalarına düşmektedir. Bugün için Türk bankalarının aktif rasyolarının olumlu düzeyde olmasının yapılacak hamleler açısından avantajı olsa da sürdürülebilirliği ayrıca düşünülmelidir.

Konunun detaylı analizini izlemek için: https://youtu.be/noOsKNR5-O0

Burcu Kösem