TÜİK, 2024 yılının ikinci çeyreğinde gayrisafi yurtiçi hasılanın (GSYH) yüzde 2,5 büyüdüğünü açıkladı. Mayıs sonunda yüzde 5,7 olarak açıklanmış olan ilk çeyrek büyümesi de yüzde 5,3 olarak revize edildi. Buna göre 2024 yılının ilk yarısında ekonomi yüzde 3,9 dolayında büyümüş oldu.

Büyüme Nedir? Yüzde 2,5 Büyüme Ne Anlama Gelir?

Büyüme; bir dönemden sonrakine ekonomide nihai mal ve hizmet üretiminde görülen reel artışı ifade eder. Burada üç önemli nokta var: Nihai mal ve hizmetler ne demektir? Üretim artışını nasıl ölçeceğiz? Reel artış ne anlama geliyor?

Nihai mal ve hizmetler, tüketim ve yatırım için başkaca bir işleme gerek kalmaksızın kullanılabilecek mal ve hizmetleri ifade eder. Mesela ekmek nihai maldır. Buna karşılık ekmeğin üretiminde kullanılan un nihai mal değildir. Ekmeğin içindeki unu ayrıca GSYH hesabına katarsak çifte sayım yapmış oluruz.

Üretim artışını ölçmenin en kestirme yolu GSYH’deki değişimi ölçmekten geçer. GSYH, bir ülkede belirli bir dönemde üretilen ve satışa konu edilen bütün nihai mal hizmetlerin piyasa fiyatı cinsinden değerleri toplamıdır. Bu tanım, fiyat artışlarını yani enflasyonu da barındırır. O nedenle bu şekilde ölçülen GSYH’ye cari fiyatlarla GSYH (GSYH CF) ya da nominal GSYH adı verilir. Bir dönemden ötekine GSYH CF artmışsa bu artışa nominal büyüme denir. Bu büyüme bize ekonomideki fiziksel büyümeyi vermez. Bu tutardan o döneme ilişkin enflasyonu (GSYH zımni deflatörü) arındırırsak o zaman reel yani fiziksel büyümeyi hesaplamış oluruz.

2023 yılı ikinci çeyreğinde GSYH CF 5.571,4 milyar TL idi. 2024 yılı ikinci çeyreğinde GSYH CF 9.949,8 milyar TL olarak gerçekleşti. Buna göre ekonomi cari fiyatlarla yani nominal olarak yüzde 78,6 büyümüş görünür. Bundan döneme ilişkin enflasyonu arındırdığımızda reel büyüme olan yüzde 2,5 oranına ulaşırız. Nominal büyüme oranı hesaplamalarda kullanılır, günlük konuşmada sözü edilen büyüme oranı daima reel büyüme oranıdır.

Yüzde 2,5 Oranındaki Büyüme Nereden Kaynaklanıyor?

Yukarıda değindiğim gibi büyüme, ekonomide üretilen nihai mal ve hizmetlerin bir dönemden ötekine fiziksel artışını ifade ettiğine göre hangi mal ve hizmetlerin üretiminde ya da hangi harcamalarda ne kadar artış olduğuna bakmamız gerekir.

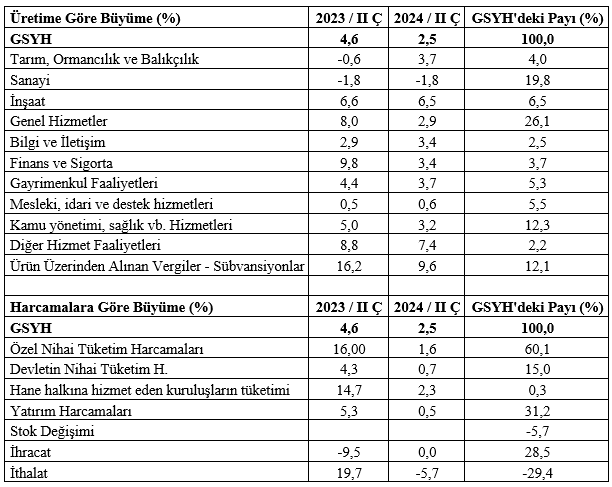

Büyümenin hangi faaliyetlerden kaynaklandığına iki açıdan bakabiliriz: Üretim açısından ve harcamalar açısından. Bu iki farklı yöntemle yapılacak hesaplamanın sonucunun aynı çıkması gerekir. Aşağıda iki tablo sunuyorum: Üstteki GSYH büyümesinin üretim açısından kaynaklarını, alttaki tablo büyümenin harcamalar açısından kaynaklarını gösteriyor (Kaynak: TÜİK; Dönemsel Gayrisafi Yurt İçi Hasıla, II. Çeyrek: Nisan-Haziran, 2024.)

Üstteki tabloya hem üretim sektörlerinin büyüme oranları hem de bu sektörlerin GSYH içindeki payları açısından baktığımızda büyümenin esas olarak inşaat, hizmetler ve tarım sektörlerinden geldiğini görüyoruz. Hizmetler kesiminin (genel hizmetler alt başlığından ürün üzerinden alınan vergiler alt başlığına kadar olan alt başlıkların hepsi) toplamı GSYH’de yüzde 58’e yakın bir pay tutuyor. Dolayısıyla bu kesimin büyüme oranının GSYH’deki etkisi kabaca yüzde 58 demektir. Tarım sektörünün payı yüzde 4 olduğu için bu sektörün yüzde 3,7 oranında büyümesinin GSYH büyümesine etkisi çok fazla değil. Üretim açısından en ciddi sorun sanayi sektörünün küçülüyor olmasında ortaya çıkıyor. 2023 yılının ikinci çeyreğinde de yüzde 1,8 oranında küçülmüş olduğu, dolaysıyla baz etkisinin itici gücünü arkasına almış olmasına karşın küçülmesi çok ciddi bir durum. Çünkü sanayi kesimi özellikle hizmetler kesimi açısından iş yaratan kesim konumunda bulunuyor.

Alttaki tabloya baktığımızda 2023 yılının ikinci çeyreğinde yüzde 4,6 olan büyüme hızının bu yılın aynı çeyreğinde niçin yüzde 2,5 çıktığını görebiliyoruz. GSYH’nin yüzde 60’ını oluşturan nihai tüketim harcamaları geçen yılın ikinci çeyreğinde yüzde 16 artmışken bu yılın aynı döneminde yalnızca yüzde 1,6 artış göstermiş. Demek ki tüketici talebinde ciddi yavaşlama söz konusu. Benzer bir durum devletin nihai tüketim harcamalarında da görülüyor. Yatırım harcamalarında da çok ciddi bir gerileme var. GSYH’yi ayakta tutan dış ticaret olmuş görünüyor. Geçen yılın ikinci çeyreğinde ihracat yüzde 9,5 eski iken bu yıl sıfıra gelmiş, buna karşılık ithalatta büyük bir düşüş ortaya çıkmış.

Özetle şunu söyleyebiliriz: 2024 ikinci çeyrekte gerçekleşen yüzde 2,5 oranındaki büyümenin üretim açısından kahramanı hizmetler sektörü, harcamalar yönünden kahramanı ise dış ticaret faaliyeti olmuş görünüyor.

Önümüzdeki Dönemde Ne Olabilir?

2024 yılının üçüncü çeyreğinin ilk iki ayını geride bıraktık. Bu iki aya ilişkin göstergeler ekonominin durgunluğa doğru ilerlediğini gösteriyor. Sosyal ve ekonomik altyapısı zayıf olan bir ekonomide yapısal reformlarla desteklenmemiş bir dezenflasyon programının kaçınılmaz sonucu büyümenin düşmesi ve işsizliğin artmasıdır. 2001 yılı krizi sonrası girişilen dezenflasyon programının bu iki sıkıntıdan nispeten uzak kalabilmesinin nedeni, o dönemde gerekli yapısal reformların bir bölümünün (bankacılık reformu, kamu mali disiplinin sağlanması ve ardından AB ile tam üyelik müzakeresine başlanması) yapılmış olmasıdır. Bugün, 2001 sonrasına göre çok daha fazla ve daha derin yapısal reform ihtiyacımız olduğunu kabul eder ve geçmiş deneyimlerden hareketle bunların yapılmayacağını düşünürsek önümüzdeki dönemde enflasyonun düştüğünü, buna karşılık büyüme oranının sıfıra doğru yaklaştığını ve işsizlik oranının da yükseldiğini göreceğiz demektir. Siyasetçinin, bir süre sonra, yüksek büyüme oranı ve düşük işsizlik oranını enflasyonla mücadeleye üstün tuttuğu gerçeğinden hareket edersek enflasyonun yüzde 35 dolayına geldiğinde büyümeyi yeniden ateşleyecek yöntemlere geri dönüldüğüne tanıklık edebiliriz.