Fed’in de faiz indirimlerine başlayacak olması risk iştahını destekleyecek…

Öneri: AL

➢ Ağustos ayının başında ABD’de tarım dışı istihdam verisinin beklentilerden zayıf gelerek resesyon endişelerini artırması ve Japonya Merkez Bankası’nın sürpriz faiz artışına gidişiyle sert dalgalanmaların yaşandığı piyasalarda risk alma iştahı zayıfladı. Ay içerisinde ABD tarafında gelen verilerin resesyon endişelerini törpülemesi ve 22-24 Ağustos tarihlerinde gerçekleştirilen Jackson Hole toplantılarında Başkan Jerome Powell’ın yaptığı konuşmada mevcut verilerin politika değişikliğine imkan verdiği açıklamaları sonrasında Fed’in Eylül toplantısında 25 baz puan ile faiz indirimlerine başlayacağına kesin gözüyle bakılıyor. Avrupa Merkez Bankası ve İngiltere Merkez Bankası’nın ardından Fed’in de faiz indirim döngüsüne başlayacak olmasının risk iştahı üzerinde pozitif etki yapması bekleniyor.

➢ Yurt içinde ise yılın üçüncü enflasyon raporunda TCMB, 2024 yılsonu enflasyon tahminini %38 seviyesinde sabit bıraktı. Tahminler üzerindeki yukarı yönlü riskler bulunduğu ancak aşağı yönlü riskler ile birbirini dengelediği vurgulandı. PPK toplantısında ise TCMB piyasa beklentisine paralel faizi %50 seviyesinde sabit tuttu. Karar metninde Temmuz enflasyonunda yaşanan geçici yükselişe vurgu yapılarak talep kaynaklı enflasyon baskılarının hafiflediğine işaret edildi. Enflasyonun ana eğiliminin tahmin patikasına gerileyene kadar sıkı duruşun sürdürüleceğine yönelik şahin mesajlar verilmeye devam edildi.

➢ Global piyasalar Eylül ayında, başta Fed olmak üzere merkez bankalarının faiz kararlarına odaklanacak. Fed’in Eylül ayında ilk faiz indirimine gitmesi bekleniyor. Piyasada 25 baz puanlık faiz indirimi %70 olasılıkla, 50 bp faiz indirimi %30 olasılıkla fiyatlanıyor. Fed bu toplantıda ayrıca projeksiyonlarını da yayımlayacak. Son projeksiyonlar sene sonuna kadar bir adet faiz indirimine işaret etmişti. Bu toplantıda açıklanacak projeksiyonlar ile piyasada fiyatlamaların netleşmesini bekliyoruz. Ay içerisinde ayrıca ECB, BoE ve BOJ toplantıları da piyasaların odağında olacak. Ayrıca ay boyu açıklanacak olan makro veriler, jeopolitik risklerdeki gelişmeler ve ABD’de seçime ilişkin gelişmeler de yakından takip edilecektir.

➢ Eylül ayında yurt içinde Merkez Bankası’nın faiz kararı, uygulanan ekonomi programı ve liralaşma stratejisi çerçevesinde açıklanacak tedbirlere ek olarak 6 Eylül’de Fitch’in yayımlaması beklenen Türkiye değerlendirmesi takip edilecek. Bununla beraber, 2025-2027 yıllarını kapsayan yeni Orta Vadeli Planın ay içerisinde açıklanması ile orta vadeli beklentileri şekillendirmesi bekleniyor. Ayrıca 2024’ün ikinci çeyreğine ilişkin finansallar açıklanmaya devam ederken; hisse bazlı ayrışmaların sürmesini bekliyoruz.

Enflasyondaki düşüşün belirginleşmesi ile TCMB’nin faiz indirimlerine işaret etmesi piyasaları destekleyecektir…

➢ Kısa vadeli beklentilerin gerçekleşmesi ile Temmuz ayında başladığı düzeltme sürecini Ağustos ayı başında Global piyasalarda yaşanan dalgalanma ile hızlandıran Borsa İstanbul, ayın geri kalanında dengelenme çabası içerisinde yatay bir seyir izledi. Ay sonunda gelen tepki alımları ile toparlanma çabasında olan BIST 100 Endeksi ayı %7,57 kayıp ile 9.833,22 puandan tamamladı. Sınai endeks ayı %7,93 düşüşle tamamlarken Bankacılık Endeksi’ndeki düşüş %6,01 ile daha sınırlı gerçekleşti.

➢ Temmuz ayının son çeyreğini ve Ağustos ayında bir düzeltme sürecinde geçiren Borsa İstanbul’un, Ağustos verisi ile belirginleşecek enflasyondaki yavaşlamanın sonraki aylarda TCMB’nin önemle vurguladığı aylık %1.5 seviyelerinin altına gerilemesi ile Ekim-Kasım gibi faiz indirimlerinin başlayabileceği ihtimalinin piyasada kaybolan momentumunun tekrar kazanılmasına yardımcı olmasını bekliyoruz. Global piyasada büyük merkez bankalarının faiz indirim sürecine girmiş olmaları ile artan risk iştahı ve başta Fitch olmak üzere kredi derecelendirme kuruluşlarında gelecek pozitif not değerlendirmelerinin de bu momentum artışını desteklemesini bekliyoruz.

➢ Bu beklentiler doğrultusunda makroekonomik görünümde dengelenmenin devam edeceği ve yabancı sermaye girişinin artacağına ilişkin beklentilerle düşüşlerin orta ve uzun vadeli alım fırsatı olarak değerlendirilmesinin uygun olacağını düşünüyoruz.

➢ Bu değerlendirmeler ışığında BIST 100 Endeksi için 12 aylık 13.000 puan olan hedefimizi ve hedef değerimizin cari endekse göre %32 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey endeksi 2024T 6.58x ve 1.07x F/K ve PD/DD oranları ile EM MSCI endeksine göre 50% ve 34% iskontolu işlem görmektedir.

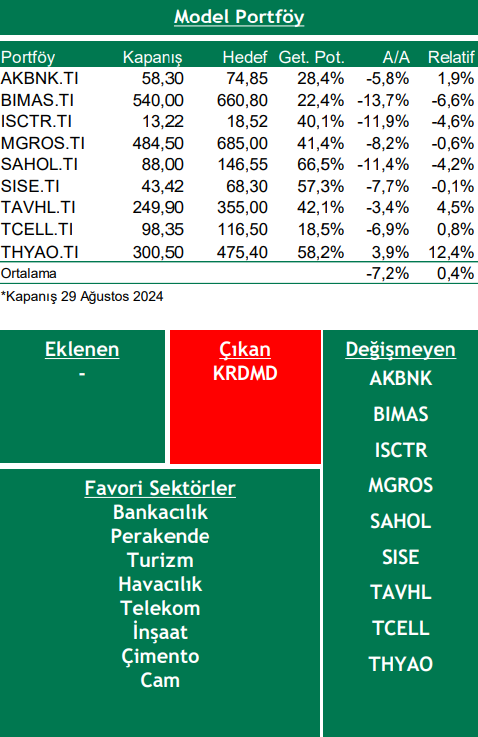

➢ Bu ay KRDMD’yi model portföyümüzden çıkarıyoruz.

Piyasa Riskleri

➢ Demokratların aday değişikliği sonrası ABD seçimlerini Cumhuriyetçi aday eski başkan Trump’ın kazanmasının ABD politikalarında makas değişikliğine neden olması,

➢ Yurt içinde uygulanan dezenflasyon sürecine rağmen enflasyonda beklenen düşüşün gerçekleşmemesi,

➢ Yumuşak iniş beklentilerine rağmen özellikle majör ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

➢ Başta İsrail-Filistin-İran ve Rusya-Ukrayna olmak üzere jeopolitik risklerin yükselmesi,

Model Portföy Önerileri

Kaynak: Şeker Yatırım Aylık Strateji Bülteni