Turkcell 2018 / 3. Çeyrek Bilanço Analizi

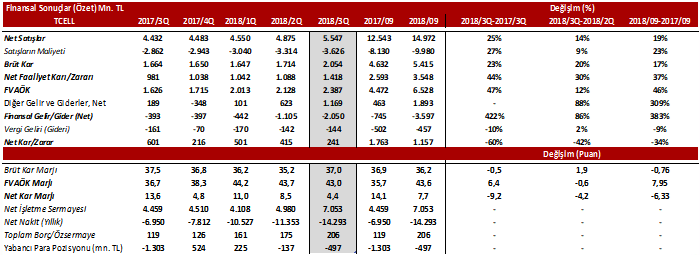

Şirket 3Ç18’de net karını piyasa beklentisi olan 50 milyon net zararın aksine 241 milyon TL olarak açıkladı. Şirket’in bu kar rakamına rağmen sonuçların geçen yılın aynı çeyrek dönemine göre altında kaldığı da gözlendi. 3Ç2017’de şirketin net karı 601 milyon TL seviyesinde gerçekleşmişti. Son çeyrekte açıklanan net karın beklentilerin üzerinde gelmesinde üçüncü çeyrek dönemde türev araçlarıyla riskten korunması, kontrol altına alınmış kur etkisi, güçlü aktif kalitesi ve gerçekleşen operasyonel faaliyetteki başarısı nedenler olarak gösterilebilir. Şirket’in faaliyetlerinden elde ettiği kar üçüncü çeyrekte yıllık bazda %121 artışla 2.6 milyar TL olarak gerçekleşti. Operasyonel performanstaki güçlü sonuçlarda, Turkcell Türkiye’nin dijital servisler ile sürdürdüğü güçlü müşteri bağlılığı odaklı yeni ve tamamlayıcı ürünlerinin katkısıyla gelir yaratma kabiliyetini artırmayı başarması sonucu mobil ARPU (abone başı ortalama gelirde) büyümesindeki %18’lik rekor artışın etkisi olduğunu söyleyebiliriz.

Şirket 3Ç18’de net karını piyasa beklentisi olan 50 milyon net zararın aksine 241 milyon TL olarak açıkladı. Şirket’in bu kar rakamına rağmen sonuçların geçen yılın aynı çeyrek dönemine göre altında kaldığı da gözlendi. 3Ç2017’de şirketin net karı 601 milyon TL seviyesinde gerçekleşmişti. Son çeyrekte açıklanan net karın beklentilerin üzerinde gelmesinde üçüncü çeyrek dönemde türev araçlarıyla riskten korunması, kontrol altına alınmış kur etkisi, güçlü aktif kalitesi ve gerçekleşen operasyonel faaliyetteki başarısı nedenler olarak gösterilebilir. Şirket’in faaliyetlerinden elde ettiği kar üçüncü çeyrekte yıllık bazda %121 artışla 2.6 milyar TL olarak gerçekleşti. Operasyonel performanstaki güçlü sonuçlarda, Turkcell Türkiye’nin dijital servisler ile sürdürdüğü güçlü müşteri bağlılığı odaklı yeni ve tamamlayıcı ürünlerinin katkısıyla gelir yaratma kabiliyetini artırmayı başarması sonucu mobil ARPU (abone başı ortalama gelirde) büyümesindeki %18’lik rekor artışın etkisi olduğunu söyleyebiliriz.

Bu olumlu operasyonel performans sayesinde şirketin FVAÖK’ünün 3Ç18’de yıllık bazda %47 artışla 2.4 milyar TL’ye ulaştığı gözlendi. Üçüncü çeyrekte yıllık bazda UFRS etkileri dahil 5,8 puan FVAÖK marj artışı yakalayan şirketin böylece FVAÖK marjı %41.3 olarak gerçekleşti. Turkcell Türkiye’nin FVAÖK’ü 2.1 milyar TL olurken, Turkcell uluslararası FVAÖK rakamı ise üçüncü çeyrekte yıllık bazda %105 artışla 151 milyon TL oldu. Grup toplam gelirleri içerisinde %7.6 paya sahip Turkcell uluslararası operasyonlarda lifecell’deki 4.5G’nin lideri olduğu abone başı ortalama gelirdeki güçlü artışla %62.6 oranındaki gelir büyümesi ve %41.8 FVAÖK marjı ön plana çıkarken, BesT’de %61.6’lık büyüme de dikkat çekti. Böylece Turkcell uluslararası operasyonlardan elde edilen gelirin üçüncü çeyrekte %55.4 artışla 424 milyon Dolar’a ulaştığı gözlendi.

Bu sonuçlarla birlikte 2018 yılı hedeflerinde revizyona giden şirket gelir büyümesini %16-%18’den %20-%22’ye, FVAÖK marjı büyümesini %37-%40’dan %39-%41’e yükseltirken, operasyonel yatırım harcamalarının gelire oranında ise %18-%19 beklentisinde değişikliğe gitmedi.

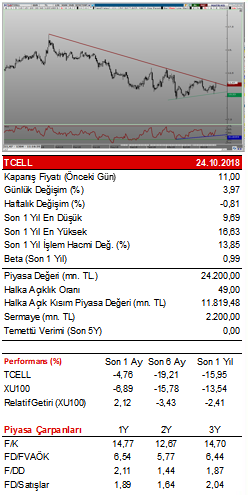

Sonuçların hisse performansı açısından olumlu olduğunu söyleyebiliriz. Bu sonuçların ardından yaşanan yükselişle hissede Ocak ayı başından bu yana devam eden düşüş trendinin test edildiği gözleniyor. Güncel değerlerle PD/DD sektör çarpan ortalamasına göre yaptığımız değerlendirmede 13.20 hedef fiyatını belirlediğimiz hissede teknik olarak bu seviyenin de direnç olduğu ve aşılması durumunda 14.90 seviyesinin de hedeflenebileceğini düşünüyoruz. Hisse için 10.35 ise önemli destek konumunda.