Trakya Cam 2018 / 3. Çeyrek Bilanço Analizi

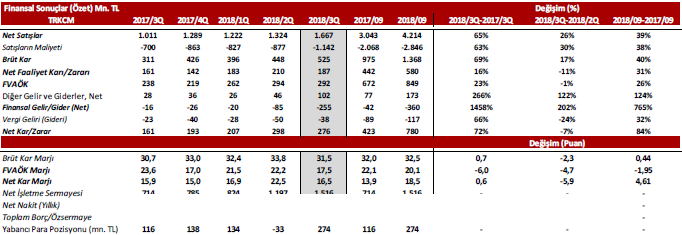

Şirket’in 2018 yılı 3.çeyrek konsolide finansal tablolarını incelediğimizde, bir önceki yılın aynı çeyreğine göre ana ortaklık payları net dönem karı yüzde 72 artış ile 276 milyon TL ve 2018 yılı 9 aylık ana ortaklık payları net dönem karı ise yüzde 84,5 artış ile 780.2 milyon TL’ye yükseldiği görülüyor. İlgili dönemde, satışlar yaklaşık yüzde 65 artış ile 1,67 milyar TL ve satışların maliyeti yüzde 63,2 artış ile 1,14 milyar TL olarak gerçekleştiği görülmekte. Ticari faaliyetlerden brüt kar yüzde 69 artış ile 525 milyon TL’ye ulaştı. Genel yönetim ve Pazarlama giderleri ile esas faaliyetlerden diğer gelir/gider grubunda yaşanan artışların etkisi ile birlikte esas faaliyet karı yüzde 53,1 artış ile 289 milyon TL olarak gerçekleşti.

Finansman giderleri grubu içerisinde yer alan kambiyo zararları ve faiz giderleri kalemlerinde yaşanan artış nedeniyle net finansman gideri 2017 yılı üçüncü çeyrekteki 16.4 milyon TL’den bu çeyrekte 255 milyon TL’ye ulaşmasının dönem net karını baskıladığı gözleniyor.

Finansman giderleri grubu içerisinde yer alan kambiyo zararları ve faiz giderleri kalemlerinde yaşanan artış nedeniyle net finansman gideri 2017 yılı üçüncü çeyrekteki 16.4 milyon TL’den bu çeyrekte 255 milyon TL’ye ulaşmasının dönem net karını baskıladığı gözleniyor.

Diğer taraftan, operasyonel performansın yıllık bazda üçüncü çeyrekte %53 yükselmesi, finansal giderlerdeki artışa rağmen net kar rakamı üzerinde olumlu etki yaratmasına olanak sağladı. 2018 yılı 3.çeyrekte FAVÖK bir önceki yılın aynı çeyreğine göre yüzde 23 oranında artarak 292,5 milyon TL’ye ulaştı. FAVÖK Marjı ise bir önceki yılın aynı çeyreğine göre 6,0 puan azalış ile yüzde 17,54 seviyesine geriledi.

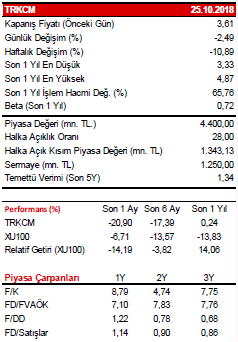

Şirket’in yer aldığı sektörde önemli rol üstlenmesi, geniş ürün yelpazesi, yurtiçi/yurtdışı aynı sektörde yer alan şirketlere göre yüksek rekabet gücü ve birçok firmaya göre uygun rasyolara sahip olması olumlu faktörler olarak değerlendirilebilir. Bununla birlikte sektörün PD/DD oranına göre hesapladığımızda şirket hisseleri için yüzde 37 artış potansiyeli ile birlikte 4,76 TL hedef fiyat öngörüyoruz.