Jeopolitik Gelişmeler Eşliğinde Makro Senaryolar

Yönetici Özeti – Ekonomik Görünüm

Hürmüz Boğazının kapanması sonrasında baz senaryomuzda emtia arzında kademeli normalleşme olacağını varsayıyoruz

➢ Küresel görünümü değerlendirmek amacıyla, enerji ve emtia fiyatlarının seyrini belirleyen jeopolitik gelişmeleri temel alarak dört farklı senaryo oluşturduk. Bu senaryolar; arzın hızlı normalleştiği olumlu bir çerçeveden, arz şokunun yaşandığı olumsuz bir çerçeveye kadar geniş bir dağılım sunuyor. İlk iki senaryonun (hızlı ve kademeli normalleşme) toplamda %65 olasılıkla daha olumlu bir makro zemine işaret ettiğini, buna karşın kalan %35’lik kısmın (uzayan normalleşme ve arz şoku) daha olumsuz ve riskli bir görünümü temsil ettiğini söyleyebiliriz. Olumsuz senaryoların olasılığı daha az olmakla birlikte, etkilerinin asimetrik bir yapıya sahip olduğu değerlendirilebilir.

➢ En olumlu senaryo olan «Hızlı Normalleşme (%15)», ateşkesin kalıcı hale gelmesiyle arzın kısa sürede eski seviyelerine dönmesini varsayıyor. Bu durumda enerji fiyatlarında hızlı bir geri çekilme, enflasyonist baskılarda azalma ve küresel büyümede güçlü görünümün korunmasını bekliyoruz. Merkez bankalarının faiz indirim sürecine daha erken başlaması mümkün olurken, finansal piyasalarda risk iştahının güçlendiği, gelişmekte olan ülkelere sermaye akımlarının hızlandığı ve doların zayıfladığı bir ortam öne çıkabilir.

➢ Baz senaryomuz olan «Kademeli Normalleşme (%50)» senaryosunda, enerji fiyatlarının kademeli olarak dengelenmesiyle birlikte küresel büyümenin sınırlı bir yavaşlama göstermesini, ancak resesyon riskinin kontrol altında kalmasını bekliyoruz. Buna karşın, enflasyonist baskıların tamamen ortadan kalkmaması nedeniyle gelişmiş ülke merkez bankalarının “daha uzun süre sıkı” duruşlarını koruyacağını düşünüyoruz. Bu çerçevede küresel faizlerde aşağı yönlü hareketin sınırlı kalmasını, Doların görece güçlü seyrini sürdürmesini ve risk iştahının seçici şekilde iyileşmesini bekliyoruz.

➢ Türkiye ekonomisine ilişkin olarak, Brent petrolün Nisan–Aralık döneminde ortalama 80 dolar civarında olacağı varsayımıyla, TÜFE enflasyonunun Ağustos/Eylül’e kadar %30 üzerinde kalacağını ve yılı %29 ile tamamlanacağını öngörüyoruz (önceki tahmin: %25). Faiz indirim süreci Eylül/Ekim dönemine ötelenmiş olabilir. Sene sonu politika faizi beklentimiz ise %34,5– 35,0. 22 Nisan PPK toplantısında faizlerin sabit kalmasını beklesek de, rezerv görünümüne bağlı olarak 150–300 baz puanlık olası bir faiz artırımının da masada olduğunu düşünüyoruz. 2026 sonu cari açık tahmini 35 milyar dolardan 55 milyar dolara (%3,0 GSYH) yükseltiyoruz. Revizyonun nedenleri olarak enerji faturasındaki artış, emtia endeksindeki %18–20’lik yükseliş varsayımı, birincil gelir dengesindeki ve hizmet dengesi bozulmalar öne çıkıyor.

➢ Daha olumsuz senaryolar ise, emtia arzında normalleşmenin geciktiği “Uzayan Normalleşme (%30)” veya çatışma ortamının devam etmesiyle arz şokunun yaşandığı “Uzayan Çatışma/Arz Şoku (%5)” durumlarını kapsıyor. Bu senaryolarda enerji fiyatlarının yüksek seyretmeye devam etmesinin küresel ekonomide stagflasyon risklerini artıracağını öngörüyoruz. Bu senaryolarda büyüme üzerinde aşağı yönlü risklerin belirginleşmesini, enflasyonun daha kalıcı hale gelmesini ve merkez bankalarının faiz indirimlerini ötelemesini, hatta bazı durumlarda yeniden sıkılaşma ihtimalinin gündeme gelmesini bekliyoruz. En düşük olasılıklı ancak en yüksek etkili senaryoda ise, küresel büyümede sert yavaşlama ve finansal piyasalarda belirgin riskten kaçış öne çıkabilir.

➢ Türkiye ekonomisi açısından enerji fiyatlarının seyri belirleyici olmaya devam ediyor. Bu senaryolarda cari dengede belirgin bozulma, enflasyon üzerinde yukarı yönlü baskı ve para politikasında daha sıkı bir duruş ihtiyacı öne çıkabilir. Bu çerçevede, Türkiye varlıklarının jeopolitik gelişmelere yüksek duyarlılık göstermeye devam edeceğini düşünüyoruz.

➢ Genel olarak, senaryo dağılımı portföylerde dengeli ancak temkinli bir duruşu gerekli kılıyor. Baz senaryonun görece olumlu olmasına rağmen, %35’lik olumsuz senaryo ağırlığı nedeniyle emtia ve enerji pozisyonlarının korunmasını, duration (vade) riskinin sınırlı tutulmasını ve hisse senedi tarafında seçici bir yaklaşım benimsenmesini daha rasyonel buluyoruz.

2026 sonu makro beklentiler

TÜFE enflasyonu: %29,0

Politika faizi: %34,5

$/TL kuru: 52,00

10-yıllık DİBS faizi: %28,0

GSYH büyümesi: %3,3

Cari açık: 55 milyar $

Bütçe açığı/GSYH: %3,5

BIST yılın başından bu yana makul bir performans gösterdi, ancak savaşın yarattığı etkiler 2026 yılı için kâr görünümü daha karmaşık hale getirdi

➢ Yılbaşından bu yana BIST-100 Endeksi, USD bazında %19, TL bazında ise %24 değer kazanmıştır. MSCI Gelişmekte Olan Piyasalar Endeksi’ne göre bakıldığında BIST-100 %7,4 oranında görece daha iyi performans göstermiştir. Öte yandan, Orta Doğu’daki savaşın başlamasından bu yana BIST USD bazında %1 gerilerken (TL bazında yatay), MSCI Gelişmekte Olan Piyasalar Endeksi’ne göre %1,5 daha iyi performans sergilemiştir. Bununla birlikte, daha uzun vadede (son 3 yıl) BIST’in MSCI Gelişmekte Olan Piyasalar Endeksi’ne göre %32 oranındaki görece zayıf performansı devam etmektedir.

➢ Hisse senedi piyasasının görece dayanıklılığının temel nedeni, savunma, petrol ve gaz ile kamu hizmetleri gibi endeks ağırlığı yüksek sektörlerdeki güçlü performans olurken; bankacılık, GYO ve telekom sektörleri en zayıf performans gösteren alanlar olmuştur.

➢ İleriye dönük olarak, 2026’nın ilk çeyreğinde ekonomik aktivitenin görece güçlü seyri ve düşük baz etkisi sayesinde Türk şirketlerinin makul sonuçlar açıklamasını beklemekle birlikte, Orta Doğu’daki savaşın başlamasıyla birlikte yılın geri kalanına ilişkin kâr görünümü daha karmaşık hale gelmiştir. Artan petrol fiyatları, tedarik zincirlerine ilişkin belirsizlikler, enflasyon ve faiz oranlarında katılık riski ile tüketici güveninde olası zayıflama gibi unsurların etkisini öngörmek zorlaşmıştır.

➢ Bu çerçevede, kapsama alanımızdaki şirketler için sektör bazında kârlılık üzerindeki olası etkileri değerlendirmek amacıyla makro senaryolarımıza bağlı duyarlılık senaryoları uyguladık. Ayrıca, bu aşamada, 2026 yılı için sanayi şirketlerinde reel FAVÖK büyüme beklentimizi %16’dan %7’ye, reel net kâr büyümesi beklentimizi ise %29’dan %13,8’e revize ediyoruz. Bankalar tarafında ise net kâr büyümesi beklentimizi %30’dan %8,3’e çekiyoruz. FAVÖK tarafında en belirgin yukarı yönlü revizyon petrol ve gaz sektöründe yapılırken; tüketim, madencilik, otomotiv ve havacılık sektörlerinde aşağı yönlü revizyonlar daha belirgin olmuştur.

➢ 29. sayfada bu senaryolar çerçevesinde hisse tercih listemizi sunuyoruz. Ayrıca 28. sayfada sektörel bazda kârlılık duyarlılık tablosuna da yer verilmektedir.

➢ Öte yandan, Borsa İstanbul’da işlem gören sanayi şirketleri 2025 yılında reel bazda %17 kâr daralması yaşarken, FAVÖK tarafında %13 büyüme kaydetmiştir. Bankalar ise net kârlarını %9,3 oranında artırmıştır. 2026 yılına bakıldığında, reel kârlılık performansı ve değerleme seviyeleri dikkate alındığında orta vadede öne çıkardığımız sektörler; petrol ve gaz, gıda ve gıda perakendesi ile hazır giyim perakendesi olup, cazip değerlemeleri nedeniyle seçici holding şirketlerini de tercih ediyoruz.

BIST-100 Endeksi hedef seviyemizi 17.580 olarak belirliyoruz; bu da %24 yükseliş potansiyeline işaret etmektedir.

➢ Bu çerçevede, hedef değerlemelerimiz bankacılık sektöründe %29, sanayi sektöründe %20 ve holdinglerde %42 yükseliş potansiyeline işaret etmektedir.

➢ 2025–2026 dönemine ilişkin reel kâr büyümesi beklentilerimizi gelişmekte olan ülke piyasaları ile karşılaştırdığımızda, Türkiye’nin benzerlerine kıyasla iskontolu çarpanlarla işlem görmeye devam ettiğini görüyoruz. 2026 tahminlerimizin gerçekleşmesi durumunda, Türk hisse senedi piyasası gelişmekte olan piyasalara kıyasla F/K bazında yaklaşık %28, FD/FAVÖK bazında ise yaklaşık %32 iskonto ile işlem görmektedir. Bu iskontonun kısmen daralarak %20’ler seviyesine yaklaşmasını olası görüyoruz. Ayrıca, hem FAVÖK hem de net kâr büyümesi açısından Türkiye’nin benzer piyasalara kıyasla ortalamanın üzerinde bir büyüme potansiyeli sunduğunu değerlendiriyoruz. Bankacılık sektörü özelinde bakıldığında, sektörün PD/DD çarpanları bazında benzerlerine göre yaklaşık %50 iskonto ile işlem gördüğünü, ancak mevcut aşamada sunduğu ilave getiri potansiyelinin daha sınırlı olduğunu düşünüyoruz.

➢ Bu rapor kapsamında, Lokman Hekim, Orge ve Şişe Cam için önerimizi Endekse Paralel Getiri’den Endeks Üstü Getiri’ye, Türk Traktör için Endeks Altı Getiri’den Endekse Paralel Getiri’ye, yükseltiyoruz.

Model Portföy ve Hisse Önerileri

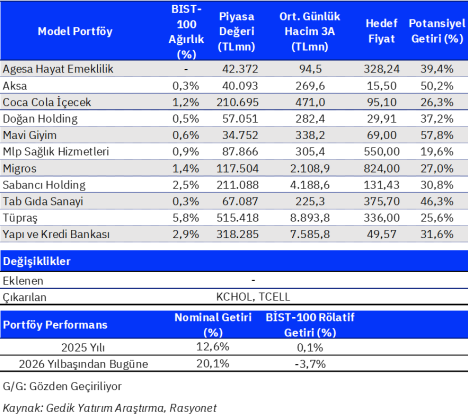

Model Portföy: Agesa, Aksa Akrilik, Coca-Cola İçecek, Doğan Holding, Mavi Giyim, MLP Sağlık, Migros, Sabancı Holding, TAB Gıda, Tüpraş ve Yapı Kredi Bankası.

Portföyden Çıkarılanlar: Holdingler ve sanayi şirketleri içerisindeki ağırlık dağılımını optimize etmek amacıyla Koç Holding ve Turkcell’i model portföyümüzden çıkarıyoruz.

Portföye Eklenenler: Bulunmamaktadır.

Rapor için tıklayın.

Kaynak: Gedik Yatırım Strateji Raporu