Soda Sanayi 2017/6 Aylık Bilanço Analizi

SODA – Nötr

Şirket’in satış büyümesi ve karlılığı devam ediyor. Kar marjlarında 2Ç dönemde geçen yıl aynı çeyreğe göre önemli farklar olmasa da, 6 aylık dönemde bir önceki yıla göre kar marjlarında gelişmeler var.

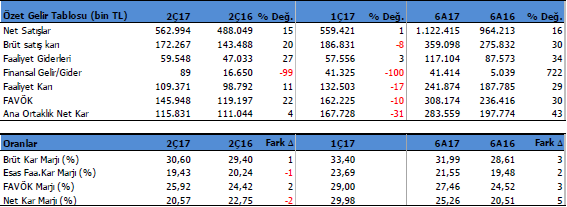

Şirket 2Ç dönemi 115.8 mn TL ve 6 aylık dönemi ise 283.6 mn TL net karla kapadı. Şirket’in net kar artışı yıllık bazda 2Ç17’de %7, 6A17’de %43 oldu. Net karında 1Ç17 döneme göre düşme görmekteyiz. Bunun nedeni finansal varlık değerleme farkından dolayı yazılan 20.3 mn TL gider. İlk çeyreğe göre daha az vergi karşılığı ayırmasına rağmen karda düşüş oluşmuş. Ayrıca marjlarda ilk çeyreğe göre düşüşlerin olması da önemli bir faktör.

Sonuç olarak Şirket 2017 yılının yarısını 1.122 mn TL satış geliri, 308 mn TL FAVÖK ve 283.6 mn TL net kar ile kapatmış durumda.

Geçen yıl aynı döneme göre satış gelirleri %16 büyürken, FAVÖK %30 ve net kar ise %43 artış göstermiş. Olumlu.

Yine 6 aylık dönem sonunda kar marjlarında artış görülüyor. Brüt kar marjı %28’den %32’ye, FAVÖK marjı %25’den %28’e ve net kar marjı ise %21’den %25’e yükselmiş. Olumlu.

Şirket 6 aylık dönemde 106.7 mn $ ve 40.6 mn € ihracat geliri elde etmiş. İhracat oranı %49 seviyesinde oluşmuş durumda. Değer bazında ihracatta düşüş var. Geçen yıl aynı dönemde ihracat 193.7 mn $ ve 54.8 mn € seviyesinde oluşmuştu.

Döviz ve Nakit Zengini

Soda diğer grup şirketlerinden faklı olarak 570 mn TL net nakit değerlere sahip bulunuyor. Olumlu.

Döviz pozisyonu ise 215 mn $ ve 43.5 mn € döviz fazlası var. Kurlarda oluşacak yükseliş SODA için hem kur farkı geliri açısından, hem de yüksek ihracatından dolayı satış geliri açısından olumlu etkiler yaratabilir.

Faaliyet raporunda EURUSD paritesinin soda ve krom faaliyetleri üzerinde baskı yarattığı ve değer bazında satışlarda sektörel bir düşüş olduğu belirtiliyor. Yine faaliyet raporunda dünya soda pazarında güçlü talebin devam ettiği belirtilirken, Rusya’da soda üretiminin ton bazında %4.1 arttığı ve Hindistan’da güçlü seyrin sürdüğü ifade edilmiş. Türkiye’de ise tekstil sektöründe durağanlık olduğu, deterjan grubunda ise güçlü talebin devam ettiği ifade ediliyor. Cam sektöründe ise talebin dengede olduğu not düşülmüş.

Krom ürünlerinde ise talebin yüksek olarak devam ettiği, 2017 yılının son çeyreğinde Güney Amerika’da devre dışı kalacak olan kapasite nedeni ile talep ve fiyatlarda bir miktar artış olabileceği faaliyet raporunda ifade ediliyor. Bu 2018 yılı için olumlu.

Ayrıca otomotiv pazarının iç piyasada daraldığı ve ihracat kanadında ise gelişmelerin devam ettiği belirtilirken, İnşaat sektöründeki durgunluğa dikkat çekiliyor.

Bilindiği gibi bu sektörler ve gruplar SODA’nın ürün pazarları açısından önemli. Bunların içerisinde en önemli Pazar’ın Cam sektörü olduğunu ifade edelim. Bu noktada Trakya Cam’ında finansallarının güçlü olması SODA için pozitif.

Genel olarak 2016 yılında Krom ürünleri Şirket’in toplam satışlarının %24’ünü oluştururken, Brüt kardan gelen kısmın %31’ini oluşturmuştur. Satış gelirleri ve brüt kar içerisinde ağırlıklı olarak soda ürünü görülürken, kar marjı açısından krom ürünü daha ön planda duruyor.

Temettü verimi son ödemede %3.7. Son 5 temettü ödemesinin ortalama verimi %3.4. Çok yüksek değil.

Mevcut verilere göre yaptığım projeksiyonlarda SODA ‘nın 2017 yılını 2.299 mn TL satış geliri, 641 mn TL FAVÖK ve 634 mn TL net kar ile tamamlamasını bekliyorum. 2018 yılı için ise 2.644 mn TL satış geliri, 717mn TL FAVÖK ve 698 mn TL net kar öngörüyorum.

Bu verilere göre 2018 yılı beklentileride dahil edildiğinde İNA, f/k ve fd/favök çarpan analizi yaklaşımlarına göre SODA için ortalama 5.48 TL hedef fiyatım bulunuyor.

Bu sonuca göre SODA geçen sürede büyük ölçüde fiyatlanmış görünüyor. Şirket’in f/k ve fd/favök çarpanlarının geçmiş yıllar ortalamalarına bakıldığında oldukça düşük seviyelerde fiyatlandığını görmekteyiz. Örnek olarak 2014 yılından bugünde f/k ortalaması 7x seviyesinde bulunuyor. SODA genel olarak düşük piyasa çarpanı ile piyasada fiyatlanan bir şirket.

Diğer yandan son bir yılda hisse %62 değer kazanmış, BIST 100 endeksine göre ise rölatif %18 pozitif ayrışmış görünüyor. Bu fiyatlamanın büyük ölçüde yapılmış olabileceğini destekliyor.

Kısa vadede fiyatında gözüken hisse, uzun vadede faaliyet gösterdiği iş kolunda lider olmasının etkisiyle büyüme potansiyelini koruyacaktır. Kısa vadeli düşünenler için fazla bir potansiyel görünmüyor ancak uzun vadeli yatırımcılar pozisyonlarını koruyabilir. Hissede yaşanacak düşüşler 2018 yılı fiyatlamaları için alım fırsatı olarak değerlendirilebilir.