Ereğli Demir Çelik 4Ç19 Bilanço Değerlendirmesi

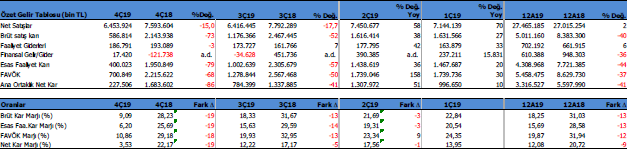

Ereğli Demir Çelik (EREGL) 4Ç19 döneminde beklentilerin altında 227.5mnTL kar açıkladı. Beklenti 429.5mnTL seviyesindeydi. Satış gelirleri beklentilerin bir miktar üzerinde gelirken, FAVÖK beklentilerin altın 701mnTL seviyesinde oldu. FAVÖK beklentisi 857mnTL idi.

Genel olarak 2019 yılının genelindeki zayıf kar marjları 4Ç19 döneminde de devam etti. Brüt kar marjı yıllık bazda 19 puan gibi sert bir düşüş gösterirken, FAVÖK marjı da aynı oranda daralma kaydetti. Marjlar önceki çeyreğe göre de 9 puan gibi daralma yaşadı. Gerileyen çelik fiyatları ve genel olarak yüksek klan demir cevheri fiyatları marjlardaki düşüşün ana nedeni. Bunun sonucu olarak 4Ç19’da satış gelirleri yıllık bazda %15 aşağıda FAVÖK ise %68 aşağıda gerçekleşti.

Bu sonuçla birlikte EREGL 2019 yılını %2 artışla 27.465 milyon TL satış geliri, %37 düşüşle 5.458 milyon TL FAVÖK ve %41 gerileme ile 3.315 milyon TL net kar ile kapadı.

Hacimsel Satışta Ciddi Düşüş yok

EREGL 4Ç19’da 2 milyon ton üretim gerçekleştirdi. Bu rakam önceki çeyreğin hafif üzerinde (3Ç19: 1.999 bin ton) gerçekleştirdi. 4Ç18 üretimi ise 2.1 milyon ton olmuştu. 2019 yılında ise üretim %5 düştü ve toplamda 8.3 milyon ton oldu.

Satış hacminde ise yine 3Ç18’e göre %6.6 yukarıda 2 milyon ton oldu. 4Ç18’e göre satış hacmi ise %4.5 düştü. 2019 yılında toplam satış 2018’e göre %1.1 düşüşle 8.3 milyon ton oldu.

Ton bazında satışlarda EREGL için bir sorun olmadığı görülüyor. Bunu olumlu karşılıyorum. Şirket için ana sorun sektörde kar marjlarında yaşanan gerileme olarak görünüyor.

Dolar Bazında Sonuçlar

EREGL bilançosunu ABD Doları bazında tutuyor. Bu nedenle dolar bazındaki gelişmelere de yer vermek lazım. Satış gelirleri 2018 yılına kıyasla %13.5 düşüşle 4.844 milyon $ olurken, FAVÖK %43.4 geriledi ve 974 milyon $ seviyesinde gerçekleşti. Şirket’in net karı %50 düşüşle 585 milyon $ oldu. Dolar bazında bakıldığında 2019 yılı sonuçları oldukça ağır gerçekleşti.

2016’dan Bu yana En Düşük Ton Başına FAVÖK

Ton başına FAVÖK ise son çeyrekte 67$ seviyesine gerilemiş. 1Ç19’da 139$ ile başlayan bu rakam 2Ç19’da 145$, 3Ç19’da 124$ seviyesindeydi. Son çeyrekte dramatik bir düşüş var. Bu rakam 2016 yılı ilk çeyrek dönemden bu yana en düşük ton başına FAVÖK rakamı. Bu rakam bile FAVÖK marjındaki yıllık 12-13 puanlık düşüşü açıklıyor.

EREGL 2019 yılını %20 FAVÖK marjı (2018: %32) ile tamamladı. 2016 yılından bu yana en düşük marj. Yılın son çeyreğini %11 FVÖK marjı ile tamamlamış olması 2020 yılına güçlü girmediğini gösteriyor. Ancak 2020 yılı Ocak ayında fiyatlarda görülen artış daha iyi bir ilk çeyrek marjı gelebileceğini işaret etmekte. Ancak ne kadar iyi göreceğiz.

Güçlü Nakit Akışı

2019 yılı sonu itibari ile Şirket’in net borcu 3 milyar TL (528 milyon $) düzeyinde. 2018 yılında 2.6 milyar TL (482mn$) seviyesindeydi. Net borçta sınırlı bir artış var ancak Net borç / FAVÖK oranı 0.5x gibi çok düşük bir seviyede. Ayrıca cari oran 2.6x ve likidite oranı 1.7x ile güçlü seviyelerde. Kısa vadeli borçluluk oranları ve genel borçluluk durumu oldukça iyi.

Üstelik EREGL 2019 yılında 794 milyon $ temettü ödemesi gerçekleştirdi. Buna rağmen net borç durumu başarılı yönetilmiş. Yine temettü çıkışına rağmen Şirket 2019 yılında güçlü nakit akışları yarattı. Yıl sonunda nakit değerlerini 165 milyon $ arttırmayı başardı. Bunda işletme sermayesindeki iyileşme etkili oldu.

Beklentiler

EREGL 12 Şubat 2020 tarihinde analist toplantısı gerçekleştirdi. Bu toplantıda 2020 yılında verimlilik artışı sağlayacak yatırımların ön plana çıkacağını bildirdi. İsdemir tarafında hacimsel tarafta etkiler beklerken, kendi tarafında özellikle otomotiv sektörüne yönelik modernizasyon ve verimlilik artışı sağlayacak yatırımlar yapılacak.

Diğer yandan Demir cevheri tarafında Brezilya’da baraj kazasının olduğu firma 2020 yılında üretime başlayacak. Bu durum ile cevher fiyatlarının düşmesi ve daha rekabetçi fiyatların oluşması bekleniyor ve şirket için pozitif olarak okunuyor. Yurtdışında kaybedilen kapasitenin fazlasıyla yerine konduğu bildirildi. Bir diğer nokta ise Şirket’in düşük kalite kömürü alıp iyi sonuçlar elde edecek teknoloji ile ilgili gelişmeleri bulunuyor. Bu sistemin entegre edilmesi durumunda kömür maliyetlerine etkisinin %10 daha pozitif olacağı kaydedildi. Şirket sunumunda Kömür toplam maliyetin %34’ünü oluşturuyor. Başka deyişle bu durum toplam maliyetlerde 3.4-3.5 puanlık bir iyileşmeye neden olabilir.

Projeksion ve Hedef Fiyat

EREGL için 2020 yılında satış gelirlerinin %10 artışla 30.212 milyon TL seviyesinde olmasını, FAVÖK rakamının %5 artışla 5.740 milyon TL seviyesinde ve FAVÖK Marjının ise %19-20 seviyelerinde oluşmasını bekliyorum.

Buna göre İNA, fd/favök, fd/satış ve pd/dd yaklaşımlarına göre EREGL için 12 aylık hedef fiyatımı 10.60TL’den 10.20TL seviyesine aşağı yönlü revize ediyorum. Hisse’nin son borsa kapanışı olan 9.04TL fiyata göre yaklaşık %13 yükselişi işaret ediyor.

EREGL için 2020 beklentilerimin muhafazakar olduğu söylenebilir. Otomotiv ve beyaz eşya tarafında 2020 yılındaki büyüme beklentilerine paralel daha güçlü sonuçlar oluşması EREGL içinde daha iyi finansallar getirebilir. Fiyatlardaki gelişmeler Çin’deki virüs nedeni ile belirsiz bir durum içerisinde. Yıl içerisinde ki gelişmeler Şirket’in karlılığı için önemli olacak. Genel olarak şirket için satış sorunu görülmüyor. Kar marjlarındaki durumun geçici olduğunu ve uzun vadede tekrar düzelmesini bekliyorum. Buna paralel EREGL için uzun vadedeki pozitif görüşümü koruyorum. 2020 yılı ilk çeyrek sonuçlarının ardından hedef fiyat tekrar gözden geçirilecektir.