HALKB; 4Ç19 Finansalları Değerlendirmesi – Hedef Fiyatımızı 7.96 TL’ye düşürüyoruz (önceki 8.42 TL) TUT olan önerimizi sürdürüyoruz

Tavsiye TUT

Fiyat/Hisse TRY7.35

Hedef Fiyat/Hisse TRY7.96

Getiri Potansiyeli 8%

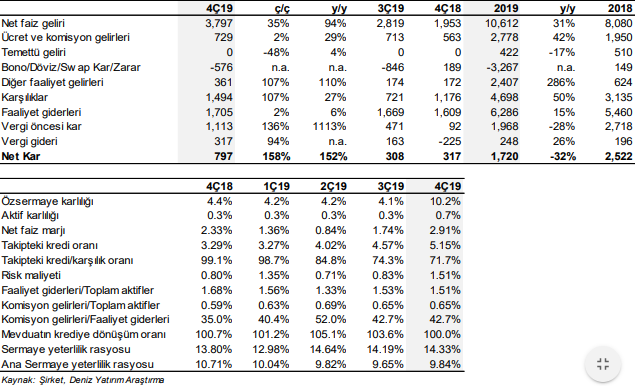

Halkbank 4Ç19’da 797 milyon TL net kar açıkladı. Bankanın kar rakamı bir önceki döneme göre %158 oranında artarken geçen yılın aynı dönemine göre de %152 oranında arttı. Bu dönemde özsermaye karlılığı %10.2 seviyesinde gerçekleşti. Piyasa beklentisi 779 milyon TL, Deniz Yatırım olarak bizim beklentimiz ise 845 milyon TL düzeyinde idi. Net faiz geliri beklentimizin üzerinde gerçekleşmesine rağmen vergi giderlerinin beklentimizin üzerinde olması nedeniyle bankanın net kar rakamı beklentimizin kısmen altında gerçekleşmiştir.

2019 tüm yıl kar rakamı ise 1,720 milyon TL ile 2018 yılına göre %32 oranında daralırken özsermaye karlılığı da %5.7 olarak gerçekleşmiştir.

Halkbank için TUT olan önerimizi koruyoruz ancak hedef fiyatımızı ücret ve komisyon gelirlerindeki düzenlemenin etkisi nedeniyle 8.42 TL’den 7.96 TL’ye indiriyoruz.

Halkbank’ın 4Ç19 finansallarında öne çıkan unsurlar

i. Sektör ortalamasına göre daha düşük kredi büyümesi (TL krediler: +%2.3 ç/ç, YP krediler: -%6.2% ç/ç)

ii. Mevduatın krediye dönüşüm oranında 320 baz puanlık çeyreksel iyileşme (4Ç19: %94.4)

iii. Takipteki kredi oranında bir önceki döneme göre 50 baz puanlık artış (4Ç19: %5.1)

iv. Kredi karşılık oranlarında önceki döneme göre kısmi geri çekilme (4Ç19: %71.7 toplam karşılık oranı)

v. Gerek SYR gerekse de Çekirdek SYR’nin sırası ile %14.3 ve %9.8 gibi rahat seviyelerde olması, olarak sıralanabilir.

Geçen hafta başında açıklanan bankaların müşterilerinden tahsil edebileceği ücret ve komisyon gelirleri düzenlemesinin ardından yaptığımız çalışmada Halkbank’ın bu gelirlerini 2020 yılında %5 kadar artırabileceğini düşünüyoruz. Daha önceki tahminimiz %22 kadar artış yönündeydi. Bu değişikliğin ardından kar tahminlerimizi %4 kadar aşağı çektik. Bunun sonucunda da hedef fiyatımızı 8.42 TL’den 7.96 TL’ye revize ediyoruz. 2020 beklentilerimize göre 2.95x F/K ve 0.26x F/DD gibi oldukça cazip çarpanlar ile işlem görmesine rağmen, hedef fiyatımıza göre yükselme potansiyeli sınırlı düzeyde kaldığı için, Hakbank hisseleri için TUT olan önerimizi sürdürüyoruz.