Piyasa Özeti

Günlük Bülten – Yurt içi piyasalarda siyasi belirsizlik ön planda Haftaya başlarken küresel piyasalarda ABD (Anma Günü), İngiltere, Hong Kong ve Güney Kore tatil nedeniyle kapalı; yurt içinde ise Kurban Bayramı tatili dolayısıyla işlem süresi 1,5 günle sınırlı kalacak. Bu durum işlem hacimlerini ve piyasa katılımını belirgin biçimde daraltacak olsa da gündemin yoğunluğu sürüyor. Hafta sonunda ABD ve İran’ın Hürmüz Boğazı’nı yeniden açacak bir çerçeve mutabakatına yaklaştığına dair haberler — Axios’a göre 60 günlük ateşkes uzatımı, boğazın mayınlardan temizlenerek ücretsiz transit geçişe açılması ve İran limanlarına yönelik ablukanın kaldırılması karşılığında belirli yaptırım muafiyetleri — risk iştahını destekledi. Trump’ın “acele etmeyeceğiz, doğrusunu yapacağız” tonundaki açıklamasına rağmen Brent petrol haftaya %6’ya yaklaşan kayıpla varil başına 95 dolar civarına geriledi; WTI 91 dolar bandına indi. ABD vadelileri %0,9 ile S&P 500 cephesinde rekor düzeylere yöneldi, Nikkei %3’ün üzerinde değer kazandı, MSCI All-Country World endeksi tekrar tüm zamanların zirvesine yaklaştı.

Bu fiyatlamanın altındaki temel hikâye iki katmanlı okunmalı. Bir yandan, anlaşmanın gerçekleşmesi durumunda enerji kaynaklı jeopolitik risk priminin kalıcı geri çekilmesi, küresel enflasyon görünümünü ve dolayısıyla majör merkez bankalarının patikasını doğrudan etkileyecek; nitekim Beyaz Saray Başekonomisti Hassett, enerji fiyatlarında olası bir düşüşün Fed için faiz indirimine alan açacağını açıkça dile getirdi. Ancak öte yandan ING, Goldman Sachs ve Barclays stratejistleri, ABD 10 yıllık tahvil faizindeki yükselişin asıl kaynağının enflasyon değil reel getiriler olduğunu vurguluyor; artan kamu borcu, AI yatırım dalgası ve daha yüksek bir nötr faiz beklentisi bu tabloyu besliyor. Bu okuma, boğaz açılsa dahi uzun vadeli tahvil faizlerinin sert geri çekilmeyebileceğine işaret ediyor; bu da hisse senetlerinde değerleme baskısı riskine yönelik dikkati canlı tutuyor. ABD 10 yıllık geçen hafta %4,70’i test ettikten sonra Cuma kapanışını %4,56’da yaptı.

Avrupa cephesinde ECB’nin söylemi belirgin biçimde sertleşti. Lagarde, Haziran toplantısında enflasyon tahminlerinin yukarı yönlü revize edileceğini duyurdu; Yönetim Kurulu üyesi Kocher ise ABD-İran arasında kalıcı bir barış sağlanmazsa Haziran’da faiz artırımının “büyük olasılık” olduğunu net bir dille ifade etti. Güvercin kanadın dahi enflasyon beklentilerinin çıpasız kalmasını engellemek için artışı kabul ettiği bir ortamda EUR pozitif ayrışma potansiyeli taşıyor; DXY’nin küresel ölçekte zayıflaması —Dolar Endeksi %0,2 geri çekildi, EUR ve GBP yaklaşık %0,3 değerlendi — bu görüşü destekliyor. Emtia tarafında düşen reel faiz beklentileri ve zayıf dolar, değerli metallerde alıcıları cesaretlendirdi: altın ons başına %1,2 artışla 4.565 dolar, gümüş %3,1 yükselişle 77,9 dolar seviyesinde işlem gördü.

Yurt içinde gündem, CHP kongresine ilişkin mutlak butlan kararı ile birlikte siyasi eksene kaydı. Cuma günü BIST-100, Perşembe yaşanan %6’lık sert düşüşün ardından %1,5’lik açılış kaybının ardından gün içi %5,3’e ulaşan toparlanmayla %4,9 primle 13.808 puandan kapandı. Hazine ve Maliye Bakanı Şimşek başkanlığında toplanan Finansal İstikrar Komitesi’nin makro finansal istikrar, dezenflasyonun kesintisiz devamı ve eşgüdüm vurgusu; TCMB’nin kredi büyüme sınırlarını sıkılaştıran makroihtiyati hamleleri (tüketici ihtiyaç ve taşıt kredilerinde haftalık büyüme sınırı %4’ten %3’e, KOBİ TL kredilerinde %5’ten %4,5’e, KOBİ dışında %3’ten %2’ye); ve CDS primlerinin görece ılımlı seyri, TL varlıklara yönelik kurumsal bakışta yapısal bir bozulma olmadığını yansıtıyor. Mayıs Sektörel Enflasyon Beklentileri’nde reel sektörün 60 baz puan, hanehalkının ise 205 baz puan iyileşme göstermesi dezenflasyon hikâyesi açısından özellikle olumlu; reel sektör beklentisindeki düzeltmenin fiyatlama davranışına yansıma potansiyeli yüksek.

Kısa vadeli volatilite tatil koşulları nedeniyle düşük hacimle yanıltıcı sinyaller üretebileceğinden büyük pozisyon değişikliklerinden kaçınmak rasyonel. Asıl test bayram tatili sonrasında açıklanacak Mayıs enflasyon verisinde olacak; yıl sonu enflasyon beklentilerinin %29 sınırında yataylaşırken tahvil faizlerinin yukarı yönlü eğiliminin daha sıkı bir para politikası fiyatlaması işaret etmesi izlenmesi gereken kritik ayrışma. Küresel cephede İran anlaşmasının nihai metin aşamasına geçişi enerji ihracatçısı sektörlerde (rafineri, ulaştırma) belirgin baskı yaratırken havayolu, kimya ve enerji yoğun sanayi segmentleri için pozitif tetikleyici olabilir; aksine müzakerelerin çökmesi senaryosunda petrolün hızlı şekilde 110+ bandını test etmesi ve risk varlıklarında geri çekilme görmemiz olasıdır. TL varlıklar tarafında siyasi gelişmelere bağlı volatilite, makro politika desteğinin (TCMB’nin proaktif sıkılaşma adımları, Finansal İstikrar Komitesi’nin koordinasyon mesajı, ılımlı CDS) sağladığı destekle dengelenmiş görünüyor; ancak siyasi belirsizliğin uzaması durumunda risk priminde yeniden bozulma ihtimali göz ardı edilmemeli.

BIST-100: Endeksin güne pozitif bir açılışla başlamasını bekliyoruz. Teknik açıdan 13.750 bölgesinin üzerinde kalıcılığın korunması kritik önem taşırken, risk algısında normalleşmenin teyidi için ilk aşamada 14.000, ardından 14.200 seviyesi üzerinde günlük kapanışların izlenmesi gerekiyor. Olası geri çekilmelerde 13.750’nin altına sarkılması durumunda ise 13.500 seviyesi ana destek olarak takip edilebilir.

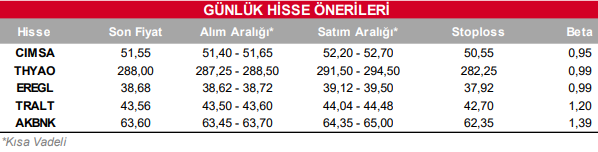

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul