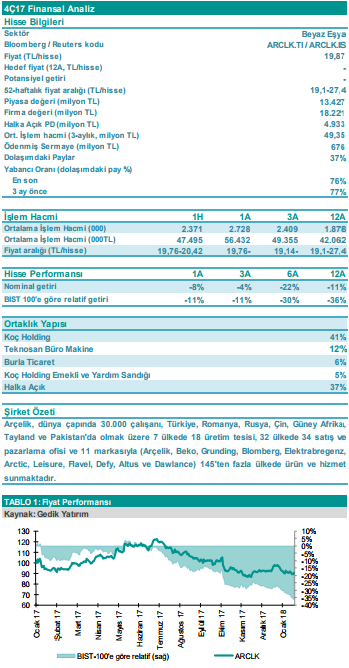

Arçelik 2017 / 4. Çeyrek Bilanço Analizi

4Ç17 Finansal Sonuç Değerlendirme

Arçelik, 4Ç17’de 180 milyon TL olan konsensüs beklentilerinin altında 90 milyon TL net kar açıkladı. Net satışlar konsensüs beklentilerine paralel açıklanırken, net kar, 2Ç12’den bu yana en düşük seviye olan %7.5 FAVÖK marjı nedeniyle baskı altında kaldı. Çeyreksel olarak, FAVÖK 429 milyon TL olarak açıklandı (konsensüs: 470 milyon TL)

Arçelik, 4Ç17’de 180 milyon TL olan konsensüs beklentilerinin altında 90 milyon TL net kar açıkladı. Net satışlar konsensüs beklentilerine paralel açıklanırken, net kar, 2Ç12’den bu yana en düşük seviye olan %7.5 FAVÖK marjı nedeniyle baskı altında kaldı. Çeyreksel olarak, FAVÖK 429 milyon TL olarak açıklandı (konsensüs: 470 milyon TL)

Net satışlar: Çeyreksel satışlar güçlü gelen uluslararası satışların ve TL’deki zayıf seyrin etkisiyle yıllık %26 büyüme göstererek 5.7 milyar TL olarak açıklandı. Uluslararası satışlar %30 artış gösterirken, ÖTV indiriminin sonlanmasıyla çeyreksel bazda yurtiçi satışların artış hızı 3Ç17’deki %30’dan %19’a gerilemiştir. Pakistan operasyonlarının konsolidasyonu (satış gelirlerinin %3’ü) da, satış gelirlerindeki güçlü büyümeye katkı sağlamıştır.

FAVÖK marjı; Çeyreksel bazda 250 baz puan, yıllık bazda 130 baz puan düşüş göstermiştir. Marjlardaki düşük seyir, (a) daha yüksek maliyetlere sahip uluslararası satışların yükseklen payı (4Ç17’de %67 – 3Ç17’de %59) (b) zayıf Türk Lirası ve maliyetler üzerindeki etkisi (hammadde) ‘nden kaynaklanmıştır.

Net borç; Çeyreksel bazla 206 milyon TL düşüş göstermiştir. Net borçtaki düşüş, 3Ç17’de güçlü satışlardan kaynaklanan tahsilatlarla daha az işletme sermayesi ihityacından kaynaklanmıştır. İşletme sermayesi/Net Satışlar çeyreksel bazda 320 baz puan düşüş göstermiştir (%30.3). Net Borç/FAVÖK ise 11 baz puan düşüş göstererek 3Ç17’de 2.6 seviyesinden 2.49 seviyesine gerilemiştir.

Beklentiler: Şirketin 2018 yılı için %20 satış gelirleri büyümesi ve %10 FAVÖK marjı beklentisi bulunmaktadır. Bununla birlikte uzun vadede %11 olan FAVÖK marjı beklentisini sürdürmektedir.

Yorum ve sonuç: 2017 yılının genelinde, volatil döviz kurlarının neden olduğu, ÖTV indiriminin yarattığı normalin dışında satış/maliyet trendi nedeniyle tek seferlik çeyreksel düşük marjlar gerçekleştiğini düşünüyoruz. Güçlü Euro/Dolar kuru ve 2017 sonundaki %5’lik ürün zammı, 2018’in ilk çeyreğinde ve yılın geri kalanında marjların kademeli olarak yükselmesini sağlayacaktır. Bununla birlikte, yatay yurtiçi piyasalar ve uluslararası satışlarda %2-3 arası hacim büyümesi beklentilerine göre şirketin satış büyümesi beklentilerini agresif buluyoruz. Şirket için %10 FAVÖK marjı ve %10 satış büyümesi beklentimiz göz önüne alındığında, 2018’de 2.3 milyar TL FAVÖK açıklaması öngörülebilir. 2018 beklentilerine göre şirketin 7.9 x FD/FAVÖK çarpanı ile işlem görmesi beklenebilir. Hisse geçen 6 ayda mutlak -%23 ve relatif -%32 zayıf performe etmiştir ve açıklanan finansal sonuçlar sonrasında zayıf seyrin devamı gözlenebilir. Diğer taraftan, kısa vadede zayıf ve dalgalı olmasına rağmen, zayıf marj döngüsünün sonlanması ve yakın zamanda hissenin zayıf seyrini de sonlandırabilir