Anadolu Cam 2018 / 2. Çeyrek Bilanço Analizi

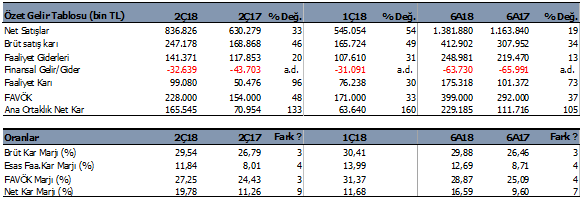

Anadolu Cam (ANACM) 2Ç18 dönemde 165.5 Milyon TL net kar açıkladı. Şirket geçen yılın aynı dönemine göre karını %133 artırmış oldu. Geçen yılki karı 70.9 Milyon TL düzeyinde gerçekleşmişti. 2018 yılının ilk yarısını 229.1 milyon TL kar ile kapatan şirket, geçen yıla göre karını %105 artırdı.

ÇEYREK DÖNEM

Şirket 2018 yılı 2Ç dönemde satışlarını bir önceki çeyreğe göre %33 artırarak 836.8 milyon TL’ye yükseltmiş oldu. Bir önceki çeyrek satışlar 630.2 milyon TL düzeyindeydi. 2018 yılının ilk yarısında şirket 1.3 Milyar TL satış gerçekleştirmiş oldu. FAVÖK 2Ç18 dönemde 228 Milyon TL seviyesinde açıklandı ve bir önceki çeyreğe göre %33 arttı.

Karlılık oranlarında ise 2Ç18 dönemde 2Ç17 dönemine göre şirketin marjlarını yükselttiğini gözlemliyoruz. Brüt kar marji %29.54, FAVÖK marjı %27.25 ve net kar marjı %19.78 olurken, geçen yılın aynı döneminde bu oranlar sırasıyla %26.79, %24.4 ve %11.26 olarak açıklanmıştı. Marjların bir önceki yıla göre yükselmesini olumlu yorumluyoruz.

ANACM karındaki artışta 46 milyon TL eurobond gelirlerinden oluşan yatırım faaliyetlerinden gelirlerinde etkisi oldu. Şirket yılın altı ayında Eurobond yatırımlarından 61 milyon TL gelir yazdı.

6 AYLIK DÖNEM

2018 yılının 6 aylık döneminde ise ANACM ‘ın satış gelirleri %19 artışla 1.4 milyar TL seviyesine ulaştı. FAVÖK karı ise %37 büyüme ile 399 milyon TL seviyesinde oluştu. Şirket ‘in net kar rakamı ise %105 büyüme ile 229 milyon TL seviyesinde gerçekleşti.

Aynı dönemde Brüt kar marjı %29.8, FAVÖK Marjı ise %28.8 seviyesinde oluştu. Geçen yıl aynı döneme göre karlılık oranlarında 3-4 puanlık yükselişler var.

ANACM satışlarının içerisinde uluslararası gelirler %56 paya sahip bulunuyor. Aynı dönemde şirketin yurtiçi satışları %4 ve uluslararası satışları %17 artmış görünüyor.

Finansal borçların %51’I Ruble, %23’ü ABD Doları ve %21’I Euro bazında bulunurken, gelirlerin %44’ü TL, %37’si Ruble %10’u Euro ve %5’lik bölümü ABD Doları bazında bulunuyor.

Şirketin 2018 ilk yarısında 1.6 Milyar TL net borcu bulunuyor. Bu rakam 2017 yıl sonu itibariyle 1.2 Milyar TL düzeyindeydi. Şirketin borcundaki artışların nedenlerine bakıldığında, kısa vadeli kredilerindeki artış 284 Milyon TL olurken, nakdinde de bir önceki yıla göre 169 Milyon TL azalma olduğu görülüyor. Ancak, operasyonel faaliyetleri güçlü olduğu için Şirketin borç ödeme sorunu yok. Net borç / Yıllık FAVÖK oranı 3x seviyelerinde bulunuyor. İdeal bir seviye.

2018 haziran ayı sonu itibariyle Şirketin cari oranı 0.99x ve test oranı 0.78x seviyesinde gerçekleşti. Bu oranlar, 2017 yıl sonu itibariyle sırasıyla 1.19x ve 0.93x olarak açıklanmıştı. Oranlarda çok ciddi sapmalar yok. Olumlu buluyoruz. Şirketin öz sermayesi 2018 yılının ilk altı aylık döneminde %7 artışla 2 Milyar TL’ye yükseldi. 2017 yıl sonu bu rakam 1.9 Milyar TL düzeyindeydi. Şirketin toplam finansal borcunun toplam aktiflere oranı 2018 ilk altı ayında %43.11 iken, 2017 yıl sonu itibariyle %42.72 düzeyindeydi.

DÖVİZ POZİSYONU ANACM

Şirketin döviz pozisyonunda bir sıkıntı bulunmuyor. 37.1 Milyon Euro açığı bulunurken, 56.4 Milyon Dolar fazlası görülmekte. Net yabancı döviz pozisyonu ise 64 Milyon TL olarak görülüyor. Şirket euro açık pozisyonunun %38’lik kısmını koruma altına almış görünüyor. Gelirlerinin %10’ununda euro bazında olması korunma oranını arttırıyor.

DEĞERLEME VE HEDEF FİYAT

ANACM için 208 yılında 2 milyar 892 milyon TL satış geliri ve 780 milyon TL FAVÖK karı bekliyorum. FAVÖK Marjının %27 seviyesinde oluşmasını öngörmekteyim.

Hisse’nin son 12 çeyrek dönmdeki fd/favök ortalaması 5.88x seviyesinde bulunuyor. Buna gore ANACM için 12 aylık dönemi kapsayan hedef değerimi 3.91TL olarak hesaplıyorum. Hisse’nin son kapanışı olan 3.14TL fiyata gore %25 yükselme potansiyeli bulunuyor.

Hisse yılbaşından bu yana %31 yükseliş gösterdi. Son on iki ayda %48 yükseliş gerçekleştirdi. Borsa BIST100 endeksine gore ise rölatif olarak yılbaşından bu yana %59 daha iyi performans göstermiş bulunuyor. Başka deyişle yatırımcısının yüzünü güldüren bir hisse olmuş. Hissede geri çekilmeler orta ve uzun vade için güzel fırsatlar olarak değerlendirilebilir.