Ege Endüstri 2018 / 2. Çeyrek Bilanço Analizi

Ege Endüstri (EGEEN) iyi bilanço beklediğim şirketlerden birisiydi. Hem yüksek ihracat yeteneği hem de kur seviyelerinin yüksek olmasının döviz zengini olması kaynaklı gelir etkisi beklentilerimden daha iyi sonuçlar gelmesini sağladı. Bu yılın güçlü bilançolarından birisi EGEEN’e ait.

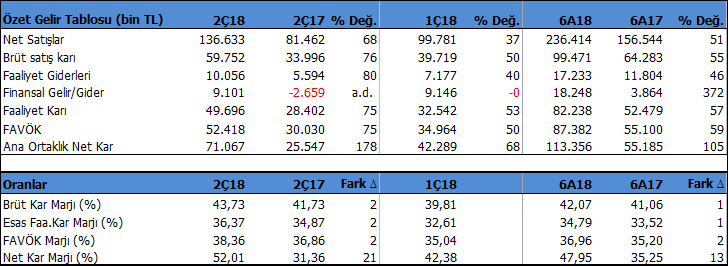

ÇEYREK DÖNEM ANALİZİ

Şirket 2Ç18 döneminde 71 milyon TL net kar açıkladı. Geçen yıl ayn çeyreğe göre kar rakamı %178 artış gösterdi. Satış gelirleride yine aynı dönemde %68 ve FAVÖK karı %75 büyüdü. Satış, FAVÖK ve net kar rakamları sadece geçen yıl aynı döneme göre değil, aynı zamanda bu yılın ilk çeyreğine görede sırasıyla %37, %50 ve %68 daha iyi bir performans gösterdi.

Kar artışının satış ve FAVÖK artışından daha fazla olmasının en önemli nedeni kur farkından dolayı toplamda 30 milyon TL gibi ekstra bir gelir kaydetmesi. Kar marjlarının da 1Ç18 dönemine göre ciddi bir sıçrama yaptığını görüyoruz. Brüt kar marjı %40’dan %43.7’ye, FAVÖK marjı ise %35’den %38.3 seviyesine yükseldi. 1Ç18 dönemine göre karlılıkta 3-4 puanlık gelişmeler var. 2Ç17 dönemine göre ise 2 puanlık gelişmeler görmekteyiz. Net kar marjının 21 puanlık yükselişinde yine kur etkisi bulunuyor.

6 AYLIK DÖNEM

Sonuç olarak EGEEN 2018 yılının ilk yarısını geçen yıl aynı döneme göre %105 artışla 113.3 milyon TL net kar ile kapadı. Şirket satışları aynı dönemde %51 büyüdü ve 236.4 milyon TL seviyesine ulaştı. FAVÖK karı ise %59 artışla 87.3 milyon TL seviyesinde oldu.

Şirket yılın ilk yarısında %42 Brüt Kar Marjı ile çalıştı. FAVÖK Marjı ise %37 seviyelerinde oluştu. Geçen yıl aynı döneme göre karlılıkta 1-2 puanlık iyileşmeler görülüyor.

NAKİT ZENGİNİ VE YÜKSEK İHRACAT KAPASİTESİ

Şirket’in Haziran sonu itibari ile 144.8 milyon TL net nakit varlıkları bulunuyor. EGEEN uzun yıllardır nakit kalmaya özen gösteren bir firma. Buna bağlı olarak ise cari oran 5.71x ve likidite oranı 4.58x gibi yüksek seviyelerde bulunuyor. Doğal olarak şirketin borç sorunu bulunmuyor.

Şirket bilanço notlarında 214.6 milyon TL ihracat rakamı görülüyor. Bu satışların ilk altı ayda %94-95 ‘lik kesiminin ihracata yöneldiğini göstermekte. İlk çeyrek dönemde ihracat oranı %90 seviyesindeydi. Şirket neredeyse 2Ç18 de tamamen ihracata yönelmiş görünüyor. Bunun yanında yine Haziran sonu itibari ile şirketin 34 milyon $ ve 12 milyon € döviz fazlası bulunuyor.

Bilanço kapanışı olan 30 Haziran tarihinden bugüne kadar TL’nin Dolar ve Euro karısındaki değer kaybı yaklaşık %30 seviyelerine ulaştı. 30 Eylül tarihindeki kur seviyeleri belirleyici olacak elbette.

Ancak bu verilerden şirket 3Ç18 döneminde yüksek kurlardan dolayı hem güçlü satış geliri hemde 30 mn TL’ye yakın kur geliri yazabileceği görünüyor. Elbette adet bazında satış performansında yavaşlama görülmezse.

TEMETTÜ ŞİRKETİ

EGEEN ayrıca bir temettü şirketi. Şirket son on iki yılın 11’in yatırımcısına nakit temettü ödemiş. Ortalama temettü verimi %4.5 olurken, temettü büyüme oranı ortalama olarak %34.5 olmuş. Bu çok iyi bir rakam. Diğer yandan şirketin aynı sürede FAVÖK büyüme ortalaması ise yıllık %47 olmuş. Etkileyici. Son olarak EGEEN 2017 yılı kar payını 20 Nisan 2018 tarihinde hisse başı net nakit 22.1TL olarak ödedi. Son ödenen temettüde temettü verimi %6.3 seviyesinde gerçekleşti. Olumlu.

YÜKSEK BEDELSİZ POTANSİYELİ

Yine son bilançoya göre Şirketin bedelsiz potansiyelini %829 olarak hesaplıyorum. Sadece sermaye düzeltme farklarını hesaplamaya dahil ediyorum. Geçmiş yıllar karları bu hesabın içinde değildir. Ayrıca 2018 yılının ilk yarısında %25 iştiraki olan Ege Fren’den 3.7 milyon TL gelir elde etmiş durumda. Yılın tamamında Ege Frend’den gelecek gelirin 6.5-7 milyon TL seviyesini bulması beklenebilir.

DEĞERLEME VE HEDEF FİYAT

Son gelen veriler ve ekonomideki gelişmelerle birlikte EGEEN için beklentilerimi revize ediyorum. İhracat oranının yükselmesi ve döviz kurlarının yüksek seyrinden dolayı satış ve FAVÖK beklentlerimde yukarı revizyonlar yapıyorum.

Buna göre Ege Endüstri (EGEEN)’in 2018 yılı satış geliri beklentimi 470 milyon TL’den 512 milyon TL’ye, FAVÖK Karı beklentimi ise 164 milyon TL’den 191 milyon TL’ye revize ediyorum.

EGEEN ‘in son iki yıllık fd/favök çarpan ortalaması 7x seviyesinde bulunuyor. Hisse için şuanda ödenen çarpan 5.14x seviyesinde. Hisse ortalamaların oldukça altında piyasa çarpanlarından fiyatlanıyor. Borsa piyasa algılamalarının düzeldiği bir ortamda piyasa yüksek çarpanlardan fiyatlamaya başlayacaktır.

Buna göre EGEEN için 12 aylık dönemi kapsayan hedef değerimi 442TL’den 495TL’ye yukarı yönlü revize ediyorum. Hisse’nin son kapanışı olan 331.1TL ye göre %49 yükselme potansiyeli bulunuyor.