Fal sözcüğünü başlıkta özellikle kullandım. Çünkü içinde bulunduğumuz dönem doğru dürüst tahmin yapma olanağını vermiyor. Her an bir yerde sorun çıkıyor, savaş dalgaları alevleniyor, bunlara ek olarak bu yıl dünyanın dört büyük ekonomisinden birisi olan Euro Bölgesi durgunlukla savaşıyor, diğeri olan Çin eski ivmesini kaybetmiş durumda devam ediyor, Japonya uzun süredir devam eden durgunluktan çıkma yolunda son derecede zayıf sinyaller veriyor. Dört büyük ekonomi arasında en iyi durumda görüneni ABD ekonomisi gibi olsa da orada da bu yıl seçimlerin olması durumu belirsiz hale getiriyor. Bu gelişmeler, petrol, doğal gaz, altın, emtia fiyatlarını dalgalandırıyor. Bütün bunlara Türkiye’nin kendine özgü belirsizlikleri, sıkıntıları da eklenince yapılan iş tahmin değil büyük ölçüde fal bakmaya dönüşüyor.

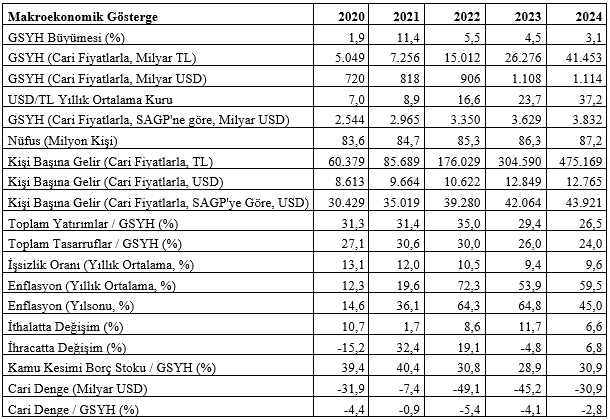

Aşağıda IMF’nin Türkiye ekonomisiyle ilgili yeni tahminleri yer alıyor. IMF’nin tahminleri 2028’e kadar uzansa da ben buraya 2024’den ötesini almadım. 2024 yılı için yapılan tahminler bile tahmin yapma ile falcılık arasında dururken ondan ötesi artık tam olarak falcılığa girdiği için buraya almadım. Önce tabloyu paylaşayım sonra da yorumlamaya çalışayım (tablodaki veriler için kaynak: IMF, World Economic Outlook Database, April 2024.)

IMF, Türkiye’nin 2024 yılında yüzde 3,1 büyümesini bekliyor. Benim beklentim biraz daha yukarıda. Daha yüksek bir büyüme beklememin nedeni Türkiye’nin henüz yeterli bir parasal sıkılaştırma içine girmemiş ve gevşek maliye politikası izlemeye devam etmekte olması. Bütçe açığının ikiye katlandığı bir yılda büyümenin çok düşmesini beklemek bence doğru olmaz. Tüketim bütün hızıyla devam ediyor ve büyüme esas olarak tüketim temelli olduğu, ayrıca deprem harcamalarının bu yıl hızlanması da zorunlu olduğu için ben büyümenin yüzde 3,5 – 4 arasında gerçekleşeceğini tahmin ediyorum.

Cari fiyatlarla GSYH’nin 41.453 milyar TL’ye çıkması bekleniyor. Cari fiyatlarla ifadesi bildiğiniz gibi enflasyonu içinde barındıran yani arındırılmamış GSYH demek. Bir başka ifadeyle mal ve hizmetlerin satış fiyatları piyasadan toplanıyor, üst üste konuyor ve cari fiyatlarla GSYH elde ediliyor. Dolayısıyla bu fiyatların içinde o yılın fiyat artışları da (enflasyon) var. IMF’nin tahminine göre bunun dolar cinsinden karşılığı 1.114 milyar USD. Buradan giderek USD/TL yıllık ortalama kurunu 37,21 olarak hesaplıyoruz. Buna göre IMF, TL’nin dolara kaşı 2024 yılında yüzde 57 oranında değer kaybedeceğini tahmin ediyor. Bu tahmini yılsonu kurlarına da aynen uygularsak, IMF’nin 2024 yılsonu USD/TL kurunu 47 TL olarak tahmin ettiği sonucuna ulaşabiliriz. İlk iki ayda ithalatta ve dolayısıyla cari açıkta görülen düşüş kurun bu tahmin doğrultusunda gerçekleşme olasılığını güçlendiriyor olsa da ithalattaki düşüşün önemli ölçüde altın ithalatına getirilen kısıtlamadan kaynaklandığını gözden kaçırmamak gerekir.

Bu tahminler gerçekleşirse Türkiye’de kişi başına gelir 2024 yılında yıllık 475 bin lirayı aşacak demektir. Bunun dolar karşılığı 12.765 USD. Yani bu hesaba göre Türkiye’de ortalama aylık gelir 39.597 lira ya da 1.064 dolar. Hesaplara satın alma gücü paritesiyle bakarsak kişi başına gelir 2024 yılı için 43.921 USD olarak görünüyor. Bunun aylık olarak karşılığı 3.660 Dolar. Bunu ben söylemiyorum satın alma gücü paritesiyle yapılan hesap böyle çıkıyor. Cari fiyatlarla GSYH hesabı bizim gibi yüksek enflasyon ve baskılanmış kur deneyimi yaşayan ülkelerde iki açıdan sorunlu: (1) GSYH hesabının içinde fiyat artışları var yani bu hesaplar enflasyondan arındırılmış değil. O nedenle olduğundan yüksek çıkıyor. (2) TL ile hesaplanan ve içinde enflasyon barındıran GSYH, yıllık ortalama USD/TL kuruna bölünerek dolar cinsinden GSYH bulunuyor (USD Cinsinden cari fiyatlarla GSYH = TL cinsinden cari fiyatlarla GSYH / Yıllık ortalama dolar kuru.) Bu durumda dolar kuru ne kadar düşük olursa dolar cinsinden GSYH o kadar yüksek çıkıyor. Merkez Bankası’nın dolar kurunu baskılamaya çalışmasının önemli nedenlerinden birisi GSYH’yi dolar cinsinden yüksek çıkarmak ve kişi başına geliri de olduğundan yüksek göstermek: Milyarlarca dolarlık döviz rezervinin harcanmasının en önemli nedeni bu. Bunlara bir de sığınmacıların durumunu eklemek gerekir. Sığınmacıların üretime katkıları GSYH hesaplarına dâhil ediliyor ama kişi başına gelire geçilirken yani cari fiyatlarla GSYH, nüfusa bölünürken bunlar nüfusa dâhil edilmiyor. Böylece kişi başına gelirimiz de olduğundan çok daha yüksek çıkıyor. Bütün bu illüzyonları görmezden gelirseniz Türkiye’de satın alma gücü paritesine göre ortalama kişi başına gelir aylık 3.660 dolar dendiğinde mutlu olabilirsiniz.

IMF’nin tahminlerine göre 2024 yılında Türkiye’de yatırımlar ve tasarruflar düşüyor. Tasarruflardaki düşmenin reel faizin negatif olarak devam edeceği beklentisine dayalı olduğunu tahmin ediyorum. İnsanlar, negatif reel faiz elde ettikleri yerde tasarruflarını düşürür, harcamalarını artırırlar. Buna karşılık faizlerin enflasyona göre düşük kaldığı ortamda yatırımların artması gerekir. Bu gerçeğe karşın yatırımlardaki düşüşün tek açıklaması yatırım için gerekli güven ortamının sağlanamaması olmalıdır.

IMF, işsizlik oranını 2024 yılı için 9,6 olarak hesaplamış bulunuyor. Büyümenin yüzde 3’e gerileyeceği tahminiyle tutarlı bir işsizlik artışı söz konusu diyebiliriz.

IMF, 2024 yılında yıllık ortalama enflasyonun yüzde 59,5, yılsonunda da yüzde 45 olarak gerçekleşeceğini tahmin ediyor. Yılsonu için yüzde 45 oranı Merkez Bankası’nın beklentisinin yaklaşık 10 puan üzerinde bir beklentiye işaret ediyor. Eğer IMF tahmini doğru çıkarsa enflasyon bir yılda enflasyon yüzde 64’den (2023 yılsonu değeri) yüzde 45’e düşmüş olacak. Bu düşüşün önemli bir bölümü uygulanan ve sıkı olduğu öne sürülen para politikasının etkisiyle değil Temmuz ve Ağustos aylarındaki yüksek enflasyon oranlarının (iki ayın toplamı % 18’den fazla) devreden çıkması sonucu gerçekleşmiş olacak.

IMF’nin tahminlerine göre ithalattaki artış oranı ihracattaki artış oranıyla başa baş olacak gibi görünüyor. Bu tahminlerde altın ithalatına getirilen kısıtlama yer almış mıdır almamış mıdır bilmiyorum ama ben ithalattaki artışın ihracata göre biraz daha düşük kalacağını tahmin ediyorum.

Kamu kesimi brüt borç stoku yüzde 30’lar düzeyinde bir yere yerleşmiş görünüyor. Türkiye, birçok ülkenin kamu kesimi borç yükünün altında bir yüke sahip bulunuyor.

Son iki yılda 50 milyar dolarlık bir açığı zorlayan cari denge 2024 yılında 30 milyar dolar düzeyine gerileyecek görünüyor ki bunun GSYH’ye oranı yüzde 2,8’dir. Yüzde 2,8 oranındaki bir cari açık Türkiye gibi petrolü, doğal gazı ithal etmek durumunda olan bir ülke için normal düzey olarak kabul edilebilir.

Bu yazı bir ekonomik değerlendirme yazısı olduğu için burada finansal değerleri ele almadım. Ne var ki merkez bankasının rezervlerini, özel kesimin ve merkez bankasının dış borç yükünü, bankaların kredi ve mevduat ilişkisini, kur korumalı mevduatın durumunu ele almadan yapılacak bir değerlendirme eksik kalır. O nedenle bu yazım yalnızca bir tespit yazısı olarak kabul edilmeli.