Aylık Strateji / Nisan 2026

Orta Doğu’da tırmanan gerilim, mart ayında piyasalarda risk iştahını belirgin şekilde zayıflattı…

Öneri: AL

Orta Doğu’da tırmanan çatışmalar, mart ayında küresel piyasalarda fiyatlamaların ana belirleyicisi olurken, ABD’nin bölgeye yönelik askeri ve stratejik hamleleri jeopolitik risk algısını belirgin şekilde artırmıştır. ABD–İsrail ile İran hattında devam eden gerilim, piyasalarda temkinli ve dalgalı bir seyrin öne çıkmasına neden olmuştur. ABD’nin bölgedeki adımlarına Avrupa ve NATO müttefiklerinden sınırlı destek gelmesi ise taraflar arasında görüş ayrılıklarının belirginleştiğine işaret ederek jeopolitik belirsizlikleri artırmıştır. Enerji tarafında Orta Doğu kaynaklı risklerin artmasıyla birlikte petrol ve doğal gaz fiyatlarında yukarı yönlü hareketler hız kazanırken, Hürmüz Boğazı’nın kapanması ve arz akışında yaşanan kesintiler piyasalarda volatiliteyi belirgin şekilde artırmıştır. Küresel petrol ticaretinin önemli bir kısmının bu hat üzerinden gerçekleşmesi, enerji arz güvenliğine yönelik riskleri daha görünür hale getirirken, artan enerji maliyetleri enflasyon görünümüne ilişkin yukarı yönlü riskleri yeniden gündeme taşımış ve küresel piyasalarda temkinli fiyatlamaların güçlenmesine neden olmuştur.

Ticaret politikalarına ilişkin belirsizlikler mart ayında arka planda kalırken, piyasalarda ana odak jeopolitik gelişmeler ve artan enerji fiyatları olmuştur. Bu çerçevede Fed, Mart toplantısında politika faizini %3,50–%3,75 aralığında sabit tutarken, ekonomik aktivitenin güçlü seyrini koruduğu, enflasyonun hedefin üzerinde kaldığı ve işgücü piyasasında dengelenme sinyallerinin izlendiği vurgulanmıştır. Karar metninde ekonomik görünüme ilişkin belirsizliklerin yüksek seyrini koruduğu ve Orta Doğu’daki gelişmelerin olası etkilerinin yakından takip edildiği ifade edilirken, para politikasında veri odaklı ve temkinli duruşun sürdürüleceği mesajı verilmiştir. Avrupa ve Asya tarafında ise zayıf büyüme görünümü ve küresel talep koşullarına ilişkin belirsizlikler öne çıkarken, para politikalarında temkinli duruş genel olarak korunmuştur. Çin’de büyümeyi destekleyici adımlar ve teşvik beklentileri gündemde kalırken, Japonya’da mevcut politika çerçevesi sürdürülmüştür. Bu çerçevede bölge genelinde küresel büyümeye ilişkin aşağı yönlü risklerin devam ettiği izlenmiştir.

Yurt içinde TCMB’nin mart ayı PPK toplantısı piyasaların odağında yer almıştır. TCMB, politika faizini %37 seviyesinde, gecelik borç verme ve borçlanma faiz oranlarını da sırasıyla %40 ve %35,5 seviyelerinde korumuştur. Karar metninde enflasyonun ana eğiliminin şubat ayında yataya yakın seyrettiği belirtilirken, jeopolitik gelişmelere bağlı olarak küresel risk iştahında bozulma ve enerji fiyatlarında yükselişin öne çıktığı vurgulanmıştır. Bu unsurların enflasyon görünümü üzerindeki olası etkilerinin yakından takip edildiği ifade edilirken, sıkı para politikası duruşunun sürdürüleceği yinelenmiş, enflasyon görünümünde kalıcı bir bozulma olması halinde ilave sıkılaşma yapılabileceği mesajı verilmiş, kredi ve mevduat piyasalarındaki gelişmelerin de yakından izleneceği belirtilmiştir.

Nisan ayında küresel piyasalar, Orta Doğu’da süregelen jeopolitik gelişmelere, enerji fiyatlarının seyrine, başta Fed olmak üzere büyük merkez bankalarının yönlendirmelerine ve açıklanacak makroekonomik verilere odaklanacaktır. ABD’de ticaret politikalarına ilişkin yeni adımların kapsamı ve korumacı politikaların seyri, piyasa fiyatlamaları üzerinde etkili olmaya devam edebilir. Orta Doğu’da devam eden çatışmaların yanı sıra Rusya-Ukrayna savaşı da küresel piyasalar açısından önemli jeopolitik risk unsurları arasında yer almaya devam etmektedir. Yurt içinde ise enflasyon verileri ve TCMB’nin para politikası duruşuna ilişkin mesajları, faiz patikasına yönelik beklentiler açısından belirleyici olmaya devam edecektir. 17 Nisan’da S&P Global’in Türkiye kredi notu değerlendirmesi ve 22 Nisan’da gerçekleştirilecek TCMB PPK toplantısı piyasaların odağında yer alırken, enflasyonun ana eğilimi ve beklentilerdeki seyir, alınacak kararlar açısından kritik önem taşımaktadır. Küresel risk iştahı ve sermaye akımlarının yönü ise TL varlıkların performansı üzerinde etkili olmaya devam edecektir.

TCMB’de Nisan toplantısına yönelik faiz indirimi beklentileri öteleniyor…

Mart ayında küresel risk iştahındaki zayıflama ve jeopolitik gelişmelerin etkisiyle BİST-100 Endeksi zayıf bir performans sergilemiştir. Ayın ilk yarısında zaman zaman görece olumlu fiyatlamalar görülse de yükselişler tepki mahiyetinde kalmış, yukarı yönlü bir trende dönüşmemiştir. Ay genelinde jeopolitik riskler ve kar realizasyonlarının etkisiyle endekste zayıflama eğilimi öne çıkmıştır. TCMB’nin mart ayında faiz indirimlerine ara vermesinin ardından nisan ayında da faiz indirim beklentilerinin ötelenmesi borsa üzerinde satış baskısının artmasına sebep olmuştur. Bu çerçevede BİST-100 Endeksi mart ayını satıcılı bir görünüm altında tamamlarken, ay genelinde sektörel ayrışmalar öne çıkmıştır. Sınai Endeksi görece dirençli bir performans sergilerken, Bankacılık Endeksi belirgin biçimde negatif ayrışmıştır. BİST-100 Endeksi, ayı %6,76 düşüşle 12.790,98 puandan tamamlamıştır. Sınai Endeksi ayı %2,70 düşüşle tamamlarken Bankacılık Endeksi ise %23,75 düşüş kaydetmiştir.

ABD-İsrail ile İran arasındaki çatışmaların sürmesi halinde küresel piyasalarda jeopolitik risk algısının yüksek kalmaya devam etmesi beklenmektedir. Bu çerçevede; artan jeopolitik risklerin cari denge ve fiyatlama davranışları üzerinde yaratacağı baskının, yurtiçi 2026 yılsonu beklentilerinde bazı güncellemeleri beraberinde getireceğini düşünüyoruz. Orta Doğu kaynaklı risklerin daha fazla tırmanmadan ateşkes ve diplomasi senaryosu altında yönetilmesi ve petrol fiyatlarının 75-80$ bandında dengelenmesi halinde; 2026 yılsonu enflasyon beklentisinin %27 seviyesinde, politika faizinin ise %32 seviyelerinde dengeleneceğini öngörüyoruz.

Nisan ayında, ABD’nin dış politika adımları, ticaret politikalarına ilişkin gelişmeler ve jeopolitik risklerin seyri küresel risk iştahı üzerinde belirleyici olmaya devam edecektir. Yurt içinde ise enflasyon verileri, S&P’nin not değerlendirmesi ve TCMB’nin para politikası duruşu piyasaların odağında olacaktır. Dezenflasyon sürecinin bozulmaması ve faiz indirimlerinin gecikmeli de olsa devam edeceği beklentisiyle, yabancı yatırımcı ilgisinin yeniden artıp artmamasına da bağlı olarak endeksin nisan ayında dalgalı bir seyir izlemesini bekliyoruz. Jeopolitik risklerde olası bir gerileme durumunda ise orta ve uzun vadeli görünüm açısından kademeli alım yönündeki görüşümüzü koruyoruz.

Bu beklentilerin ışığında; BİST-100 Endeksi için 12 aylık 16.500 puan olan hedefimizi ve hedef değerimizin cari endekse göre %29 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey Endeksi 2026T 7.03x ve 0.95x F/K ve PD/DD oranları ile EM MSCI endeksine göre 40% ve 50% iskontolu işlem görmektedir.

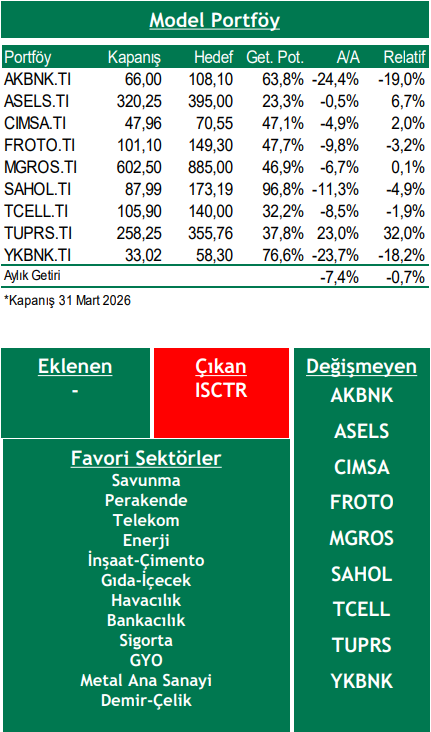

TCMB faiz indirimlerinin ötelenme ihtimalinin artmasına bağlı olarak portföydeki bankacılık ağırlığını azaltmak için ISCTR’yi portföyden çıkartıyoruz.

Piyasa Riskleri

➢ Başta Orta Doğu ve Rusya-Ukrayna olmak üzere kriz bölgelerinde sıcak çatışmaların bölgesel yayılım riskinin artması,

➢ Jeopolitik risklerin enerji fiyatları üzerinden küresel enflasyon görünümüne ve para politikası patikasına ilişkin belirsizlikleri artırması,

➢ ABD’nin agresif dış politika hamlelerinin, başta Çin ve Avrupa olmak üzere ticaret gerilimlerini tırmandırması,

➢ TCMB’nin faiz indirim sürecinin, enflasyonda beklenen düşüşün gecikmesi nedeniyle sekteye uğrama riski.

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni