ABD–İran geriliminin tırmanması risk iştahını baskıladı…

Öneri: AL

Trump yönetiminin küresel ticaret politikaları ve jeopolitik dengeye ilişkin hamleleri, şubat ayında da küresel piyasaların ana gündem maddeleri arasında yer aldı. ABD Yüksek Mahkemesi’nin, Başkan Trump tarafından yürürlüğe konulan tarifelerin dayandırıldığı Uluslararası Acil Ekonomik Güçler Yasası’nın (IEEPA) Başkan’a “tarife koyma yetkisi vermediğine hükmetmesi”, ABD’nin ticaret politikasına yönelik belirsizlikleri artırdı. Ancak Trump yönetiminin kısa süre içinde yeni tarife adımlarını devreye alacağını açıklaması, korumacı politikalara ilişkin kararlılığın sürdüğünü gösterdi. Özellikle Avrupa ve Asya ülkelerini kapsayacak tarife adımları, küresel ticaret dengelerine ilişkin risk algısının yeniden yükselmesine neden oldu. Diğer yandan; ABD ve İsrail cephesi ile İran arasında nükleer program kaynaklı anlaşmazlıklar ve ABD’nin bölgeye yönelik askeri yığınak süreciyle tırmanan gerilim sıcak çatışmaya dönüşmüştür. Bu gelişmeler, enerji arzına ilişkin endişeleri artırarak petrol ve diğer emtia fiyatlarında yukarı yönlü hareketleri beraberinde getirirken; küresel hisse senedi piyasalarında daha temkinli fiyatlamaların öne çıkmasına yol açmıştır.

Şubat ayında toplantısı bulunmayan Fed, 27 –28 Ocak tarihlerinde gerçekleştirilen son FOMC toplantısında politika faizini beklentilere paralel % 3 ,50 – % 3 ,75 aralığında sabit bırakmıştı. Karar metninde ekonomik aktivitenin güçlü seyrini koruduğu, işgücü piyasasında dengeli görünümün sürdüğü ve enflasyonun hedefin üzerinde kalmaya devam ettiği vurgulandı. Gelecek toplantılara ilişkin net bir yönlendirme yapılmazken para politikasının veri odaklı ve toplantı bazlı bir yaklaşımla belirleneceği ifade edildi. Ayrıca, Fed’in bağımsızlığının korumasının önemine dikkat çekildi. Diğer yandan Kevin Warsh’ın Fed Başkanlığı için aday gösterilmesi ise para politikasının orta vadeli yönüne ilişkin tartışmaları artırdı. Warsh’ın geçmişteki görece şahin duruşu, Fed’in ileriye dönük politika çerçevesine ilişkin farklı senaryoların fiyatlanmasına neden oldu.

Avrupa tarafında Avrupa Merkez Bankası (ECB), şubat toplantısında faiz oranlarını sabit tutarak ihtiyatlı duruşunu sürdürmüştür. Hizmet enflasyonundaki katılık ve zayıf büyüme görünümü, para politikasında daha fazla gevşeme adımına ilişkin beklentileri sınırlandırmaktadır. Japonya Merkez Bankası mevcut gevşek para politikası çerçevesini korurken, Çin’de büyümeyi destekleyici adımların sürdürülmesi küresel büyüme endişelerini kısmen dengelemiştir.

Yurt içinde şubat ayında TCMB’nin PPK toplantısı bulunmamakla birlikte açıklanan enflasyon verileri ve Enflasyon Raporu piyasaların odağında yer almıştır. TCMB yılın ilk Enflasyon Raporu’nda enflasyon hedeflerini korurken, tahmin aralığını yukarı yönlü güncellemiştir. Enflasyon tarafında ocak ayındaki fiyat artışları ve gıda fiyatlarından kaynaklanan aylık oynaklığa rağmen yıllık enflasyonda kademeli gerileme eğilimi korunmuştur. TCMB, dezenflasyon sürecinde ana eğilimde iyileşmeye işaret ederken temkinli ve veri odaklı para politikası duruşunun sürdürüleceğini vurgulamıştır. Finansal koşullardaki sıkılığın korunması ve beklentilerin çıpalanması, politika patikasının sürdürülebilirliği açısından önemini korumaktadır.

Mart ayında küresel piyasalar Orta Doğu’da artan jeopolitik risklere, başta Fed olmak üzere büyük merkez bankalarının toplantılarına ve açıklanacak makro verilere odaklanacaktır. Faiz indirimine ilişkin beklentiler, gelecek verilerin seyrine bağlı olarak şekillenecektir. ABD’de ticaret politikalarına ilişkin yeni adımların kapsamı ve Yüksek Mahkeme kararının olası yansımaları da piyasa fiyatlamaları üzerinde etkili olmaya devam edecektir. Orta Doğu’da başlayan sıcak savaşın yanında Rusya -Ukrayna savaşı da küresel piyasalar açısından en önemli jeopolitik risk unsurları arasında yer almaya devam etmektedir. Yurt içinde ise mart ayında gerçekleştirilecek TCMB PPK toplantısı ve enflasyonun ana eğilimi, faiz patikasına yönelik beklentiler açısından belirleyici olacaktır. Bununla birlikte küresel risk iştahındaki değişimler ve sermaye akımlarının seyri, TL varlıkların performansı üzerinde etkili olmaya devam edecektir.

TCMB’nin faiz indirimlerine devam etmesi bekleniyor…

Beklentilerin üzerinde gerçekleşen ocak enflasyon verisine rağmen TCMB’nin Enflasyon Raporu’nda enflasyon beklentilerini koruması, ülke kredi risk priminin (CDS) 210–225 baz puan aralığında dengeli seyretmesi ve sınırlı da olsa yurt dışı fon girişlerinin devam etmesi, ayın ilk yarısında BİST-100 endeksindeki yükseliş eğilimini desteklemiştir. Ancak; ayın ikinci yarısında 14.500,00 puan seviyesine yakın bölgelerde artan kar realizasyonları ve ABD–İran hattında yükselen tansiyonun etkisiyle endeks düzeltme sürecine girmiş; yıl başından bu yana devam eden yükseliş trendi yerini yatay – negatif bir görünüme bırakmıştır. Şubat ayında dalgalı bir seyir izleyen BİST-100 Endeksi, ayı %0,87 düşüşle 13.717,81 puandan tamamlamıştır. Sınai Endeksi ayı %.1,63 düşüşle tamamlarken Bankacılık Endeksi ise %1,34 yükseliş kaydetmiştir.

ABD-İsrail ile İran arasındaki devam eden sıcak savaşın şiddetlenmesi halinde, küresel piyasalardaki jeopolitik risk algısının önümüzdeki dönemde artış göstermesi muhtemeldir. Bu çerçevede jeopolitik risklerde olası bir tırmanış, enerji arz güvenliğine yönelik endişeleri artırarak küresel enflasyon görünümüne ve para politikası patikasına ilişkin belirsizlikleri yükseltebilir ve merkez bankalarının temkinli duruşlarını korumalarına neden olabilir. Bu nedenle hem Orta Doğu hem de Rusya-Ukrayna tarafındaki gelişmeler piyasalar tarafından yakından takip edilecektir.

Mart ayında, ABD’nin izlediği agresif dış politika, gümrük tarifelerine ilişkin belirsizlik ve özellikle Orta Doğu’da artan jeopolitik risklerin küresel hisse senedi piyasalarında risk iştahını baskılayabilecek unsurlar olabileceğini değerlendiriyoruz. Yurt içinde ise enflasyon verisi ve TCMB’nin faiz kararı piyasaların odağında olacaktır. Dezenflasyon sürecinin bozulmaması ve faiz indirimlerinin sınırlı da olsa devam edeceği beklentisiyle, yabancı yatırımcı ilgisinin devam etmesine de bağlı olarak endeksin mart ayında dalgalı bir seyir izlemesini bekliyoruz. BİST’te yılın ilk ayında yaşanan hızlı yükselişin ardından kısa vadede dalgalanmalar görülse de jeopolitik risklerde azalma yaşanması halinde, orta ve uzun vadeli görünüm açısından kademeli alım yönündeki görüşümüzü koruyoruz.

Bu beklentilerin ışığında; BİST-100 Endeksi için 12 aylık 16.500 puan olan hedefimizi ve hedef değerimizin cari endekse göre %20 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey Endeksi 2026T 7.89x ve 0.98x F/K ve PD/DD oranları ile EM MSCI endeksine göre 41% ve 54% iskontolu işlem görmektedir.

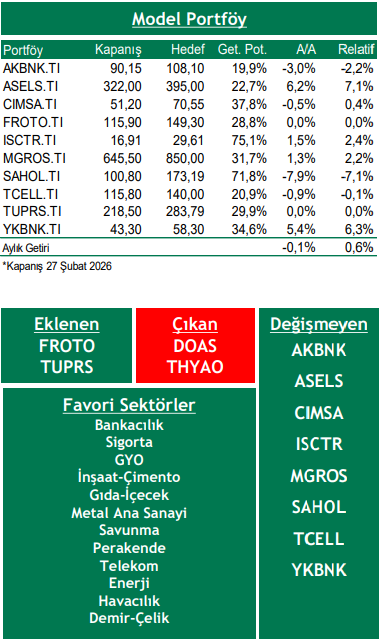

Artan jeopolitik risklerin havacılık sektörü üzerindeki potansiyel etkilerini göz önünde bulundurarak THYAO’yı model portföyümüzden çıkarıyor yerine TUPRS’ı ekliyoruz. Ayrıca, daha temkinli bir portföy görünümü sağlamak amacıyla DOAS yerine, görece daha defansif yapısı ile öne çıkan FROTO’yu portföyümüze dahil ediyoruz.

Piyasa Riskleri

➢ Başta Orta Doğu ve Rusya-Ukrayna olmak üzere gibi kriz bölgelerinde sıcak çatışma risklerinin yayılması,

➢ Jeopolitik risklerin enerji fiyatlarının yükselmesine neden olarak, küresel enflasyon görünümü ve para politikası patikasına ilişkin belirsizlikleri artırması,

➢ ABD’nin agresif dış politika hamlelerinin başta Çin ve Avrupa’ya yönelik tarife tehditlerini artırarak küresel ticaret gerilimini tırmandırması,

➢ TCMB’nin faiz indirim döngüsünün, enflasyonda beklenen düşüşün gerçekleşmemesi nedeniyle sekteye uğraması.

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni