2024 Hisse Senedi Görünümü

İçindekiler

2024 Görünüm

Küresel Görünüm

Türkiye Makro Görünüm

BIST Görünüm

YKY Model Portföy

YKY İnceleme Kapsamındaki Şirketler

Ekler

Sektörler

Bankacılık: Akbank, Albaraka, Garanti, Halkbank, İşbank, TSKB, Vakıfbank

Sigorta & Emeklilik: Agesa Emeklilik, Aksigorta, Anadolu Hayat, Türkiye Sigorta

Yatırım: ÜNLÜ Yatırım Holding

Otomotiv: Ford Otosan, Otokar, Tofaş, Türk Traktör

Havacılık: Pegasus, TAV, Türk Hava Yolları

Holding: Anadolu Grubu Holding, Alarko Holding, Enka İnşaat

Savunma: Aselsan

Enerji: Aksa Enerji

Yiyecek & İçecek: Anadolu Efes, Coca Cola İçecek, Ülker

Petrol: Aygaz, Tüpraş

Petrokimya: Petkim

Perakende: BIM, Mavi, Migros, Şok Marketler

Demir Çelik: Erdemir, Kardemir

Telekom: Turkcell, Türk Telekom

Beyaz Eşya: Arçelik

Hassas dengede umutlu bekleyiş

“Goldilocks” dönemi sona ermek üzere. 2024 yılında AB ve ABD’nin resesyona girmesiyle küresel ekonominin önemli bir ivme kaybetme olasılığının normalden yüksek olduğunu görüyoruz. Mevcut yatırım ortamı “Goldilocks” olmaya devam etse de, yumuşak iniş durumunda bile, halihazırda yüksek olan fiyatlamalar göz önüne alındığında küresel riskli varlıklar için yukarı yönlü potansiyel bizce sınırlıdır. Merkez bankalarının uyguladığı hızlı faiz artışları, daha gevşek maliye politikaları ve işgücü piyasalarındaki gevşemenin ekonomik büyümeyi yavaşlatmasını bekliyoruz. Özellikle gelişmiş piyasa ekonomilerinin daha yavaş büyümesini bekliyoruz. AB ve ABD’de ise resesyon görülmesi muhtemel gözüküyor. Küresel riskli varlıklar ve özellikle ABD hisse senetleri Ocak’ta zirve yaptıktan sonra ilk yarıda ciddi düşüşler yaşayabilir. Gelişmekte olan piyasalar için risk-getiri dengesinin gelişmiş piyasalara göre daha uygun olduğunu düşünüyoruz. Başta altın olmak üzere değerli metalleri favori varlık sınıflarımızdan olmaya devam ediyor. Fed’in şahin tutumu zirveye ulaşırken, reel faiz oranlarının düşmeye devam etmesi, tarihsel olarak altın için yükselişe işaret eden bir durum. Emtia açısından beklenen resesyonun talep üzerinde baskı oluşturacağını ancak arz tarafı dinamiğinin çeşitli emtia grupları arasında farklılık göstereceğini düşünüyoruz. Yılın ikinci yarısında Bakır diğerlerinden olumlu yönde sapabilir.

BIST için ihtiyatlı olumluyuz. 2023’te TL %36 artan ancak USD cinsinden ‘%14 düşen BIST’in 2024’teki görünümünü şekillendirecek temel makro başlık, yeni ekonomi ekibinin enflasyonla mücadele sürecinin etkinliği ve süresidir. Faiz artışlarının ve sıkılaşan finansal koşulların ekonomik faaliyet üzerindeki gecikmeli etkileri daha fazla ortaya çıktığında TCMB’nin takınacağı tutum belirleyici olacaktır.

Temel senaryomuzda, Mart ayındaki yerel seçimlerden önce ve sonra TCMB’nin politika normalleşmesine devam edeceğini varsayıyoruz. TCMB’nin veriye dayalı duruşunda ısrarı, makro dengesizliklerin düzelmesi, döviz rezervlerinin sürdürülebilir iyileşmesi ve yabancı yatırımcının dönüşü için büyük önem arz ediyor. Bu sağlandığı takdirde, yabancı yatırımcıların, muhtemelen önce tahvillere ve sonraki zamanlarda hisse senetlerine olan ilgisi artacaktır.

Öte yandan, faiz hassasiyeti yüksek ekonomisi ve dış finansman ihtiyacı ile Türkiye’nin 2024 yılında FED’in faiz indirimlerine başlamasından en çok faydalanacak ülkelerden biri olabileceğini öngörüyoruz. AB Gümrük Birliği görüşmelerinden çıkacak olumlu bir sonuç da görünümü destekleyecektir.

Bu doğrultuda, TL fonlama maliyetindeki artış ve hem yurtiçi hem de yurtdışındaki zayıf talep nedeniyle şirketlerin yakın vadeli kazanç ve nakit akışlarının zayıf görünümünden rahatsız olsak da, mevcut seviyelerde BIST’e ihtiyatlı olumlu yaklaşıyoruz. ~11.500 seviyesindeki 12 aylık endeks hedefimiz, yılsonu enflasyon varsayımımız olan %40’nın hafif üzerinde, yıl sonu USD/TL varsayımımıza göre yatay bir seyre işaret etmektedir.

Neyi Beğeniyoruz? Genel olarak defansif duruşumuzu koruyor ve yüksek enflasyona karşı iyi donanımlı (fiyatlama gücü, brüt kar marjı yüksek), artan faiz ortamında nakit akışı güçlü (düşük borçluluk, düşük net işletme sermayesi ihtiyacı) ve büyüklüğü ve likiditesi ile daha yüksek yabancı ilgisi çekme potansiyeli olan hisseleri önceliklendiriyoruz. Model Portföyümüz AKBNK, TSKB, BIMAS, THYAO, SOKM, AGHOL, AKGRT, AKSEN, MAVI ve TTKOM’dan oluşmaktadır.

Ana Riskler: Yabancı girişinin tahmin edilen düzeyde gerçekleşmemesi, faiz indirimlerine erken başlanması, enflasyon beklentilerindeki atalet, düşük döviz rezervi birikimi, zayıf kazançlar ve ihracat da dahil olmak üzere zayıf ekonomik faaliyete ilişkin marj görünümü.

BİST Görünüm

2023’ten 2024’e ne kaldı

2023’ün başında yayınladığımız strateji raporunda, BIST için yılın iki yarısının farklı geçmeye namzet olduğunu belirtmiş, 23 Mayıs’taki cumhurbaşkanlığı/genel seçimler öncesi ve sonrası olmak üzere iki farklı yarı yıl öngörmüştük. Endeks, ayrıntılarda farklılıklar olsa da, başlangıçtaki beklentilerimize büyük oranda paralel hareket etti.

2023 yılında BIST-100 tüm yıl için %36, sadece 2Y23’te ise %30 değer kazandı. Endeks ABD doları bazında 1Y23’te %24 düşerken, 2Y23’teki %14’lik artış sayesinde 2023 yılının tamamında %14 düştü.

İki farklı yarının arkasındaki temel neden, seçim öncesi makro politikalardan seçim sonrası dönemde ortodoks politikalara doğru bir dönüş yaşanmasıydı. TCMB gösterge faizinde 340 puanlık artış, CDS’lerde yaklaşık 250 baz puanlık bir düşüşe olanak sağladı ve buna 4,6 milyar dolarlık kümülatif yabancı girişi eşlik etti. Gelişmekte olan piyasaların CDS’lerindeki düşüş trendi ile belirginleşen nispeten daha olumlu küresel risk iştahı, olumlu havayı yeniden canlandırdı.

BIST’in yıl başında 4.8x ve 5.5x olan geçmişe dönük ve ileriye dönük F/K’ları yıl ortasında 4.6x ve 4.9x’e gerilemiş, yıl sonunda ise sırasıyla 4.9x ve 3.8x olarak kapanmıştır. F/K değişiminin dağılımına bakıldığında, seçim sonrası dönemdeki F/K oranının %4’lik düşüşünde %67 kazanç revizyonu ve fiyattaki %59’lik değişimden kaynaklandığı görülmektedir.

Aynı dönemde MSCI Türkiye’nin gelişmekte olan ülkelere göre 2022 sonu itibarıyla %57 olan iskontosu 2023 sonunda %61’e yükselmiştir.

Son olarak, 2023 yılı halka arz çılgınlığı ile hatırlanacak bir yıl oldu. Toplam 54 şirket halka açılarak 76 milyar TL sermaye topladı ve bireysel yatırımcı sayısındaki 3,9 milyonluk artışta başrol oynadı. Yatırımcıların reel getiri arayışında olduğu bir dönemde halka arz sonrası hisse performansları oldukça etkiliydi. Ancak, yılsonuna yaklaşırken ve negatif reel faizler kademeli olarak pozitif bölgeye geçmeye hazırlanırken, ne talep ne de son halka arzların hisse performansları devam etti ve halka arz çılgınlığı büyük ölçüde sona erdi.

Genel olarak, makro politikalar ve buna bağlı piyasa performansları açısından 2023 yılının iki yarısı arasındaki farklılığın 2024 yılında da benzer bir sırayla (önce durgun, sonra daha olumlu) görüleceğini düşünüyoruz. Endeksin ana belirleyicisi, yabancı yatırımcıların BIST’e olan ilgisinin boyutu ve BIST’in son dört yıldaki kayıplarını ne kadar hızlı telafi edebileceği olacaktır.

2024 için BİST görünümü nasıl olacak?

2024’te BIST’in görünümünü şekillendirecek en önemli makro konu, yeni ekonomi ekibinin enflasyonu düşürmeyi amaçlayan daha geleneksel politikaya ne kadar bağlı kalacağı, büyüme ve enflasyon arasındaki ödünleşimin maliyeti arttığında mevcut duruşlarında ısrarları olacaktır.

TCMB’nin son faiz artırımlarının kronolojisi ve iletişimleri, Banka’nın enflasyon beklentilerini çıpalamak için parasal sıkılaştırma konusunda kararlı olduğunu göstermektedir. Verilerin gerektirmesi halinde ilave faiz artırımlarından çekinmeyecektir. Aslında, TCMB’nin Kasım ayında aldığı ve piyasa beklentisinin üzerinde bir artışla piyasayı şaşırtan kararı, bize göre kredibilitesini artırmak için piyasanın önünde hareket etmeye çalışan yeni makro ekibin zihniyetine dair ipuçları vermektedir.

TCMB’nin ısrarlı duruşu ve kararlılığının BIST değerlemesi açısından birden fazla ve çoğunlukla birbiriyle çelişen sonuçları bulunmaktadır.

– Bir yandan, ne pahasına olursa olsun dezenflasyon sürecine bağlı kalmak, yerli ve yabancı yatırımcıların güvenini iyileştiriyor, not artırımı vaat ediyor ve nihayetinde daha düşük risk primleri sunması yönüyle hisse fiyatlarını destekleyecektir.

– Öte yandan, bu senaryo ekonomik aktivitenin zayıflaması, büyüme baskılarının azalması ve şirketler için yüksek fonlama maliyeti riskini doğurarak nakit akışlarını ve değerlemelerini olumsuz etkileyebilecektir. Ayrıca, dolarizasyonla mücadeleye yönelik para politikası adımları TL mevduatların yükselmesine neden olmakta ve BIST son birkaç yılın aksine reel getiri sağlayan tek varlık sınıfı olmaktan çıkmaktadır.

Baz senaryomuzda, para politikasındaki normalleşmenin Mart’taki yerel seçimlerden önce ve sonra devam edeceğini varsayıyoruz. Bu senaryo, düzeltilen makro dengesizliklerin sürdürülebilirliğine yönelik artan inanç ve döviz rezervlerindeki iyileşmeye paralel olarak yabancı yatırımcıları önce tahvillere, daha sonra da hisse senetlerine çekecektir. Ek olarak,

– Kredi derecelendirme kuruluşlarının Türkiye’nin görünümüne ilişkin son artırımlarını 2024 yılında fiili not artırımlarının takip etmesini ve bunun da duyarlılığı daha da artırmasını bekliyoruz.

– Fed’in 2024 yılında faiz indirimlerine başlamasının hem DXY hem de küresel getirilerde düşüş trendini tetikleyerek gelişmekte olan piyasalara ilgiyi artıracağını öngörüyoruz. Faize duyarlılığı yüksek ekonomisi ve dış finansman ihtiyacı nedeniyle Türkiye’nin böyle bir trendden olumlu etkilenmesini bekliyoruz.

– Halihazırda rekor düzeyde düşük olan yabancı yatırımcı ilgisinin, 2023’teki pozitif girişten sonra bile, ve Türkiye’nin ileriye dönük F/K’da benzerlerine göre %60’a yakın iskontosunun, bir ralliyi tetiklemek için yeterli olmasa bile, aşağı yönlü riskleri sınırlaması gerektiğine inanıyoruz.

Aşağı yönlü ise, parasal sıkılaştırma ve düşen enflasyon, borsada işlem gören şirketler için geçtiğimiz birkaç yıla kıyasla daha zayıf finansallar ve nispeten kötü bir kazanç görünümü anlamına gelecektir. Özellikle, daha yüksek fonlama maliyeti ve krediye nispeten sınırlı erişim, 4Ç23’ten itibaren reel kazançları ve nakit bakiyelerini azaltacaktır. Bu nedenle, hisse performansının finansallardan sınırlı destek almasını, ancak yabancı girişlerinin değerlemeleri artırmasıyla riskin kademeli olarak azalmasını bekliyoruz.

Modellerimizdeki temel makro varsayımlar aşağıdaki gibidir:

GSYH büyümesinin aşağı yönlü risklerle birlikte %2,5-%3,5’e (2023t: %4,0) yavaşlayacağını varsayıyoruz.

Yılsonunda TÜFE’nin yıllık bazda %40-%45 (2023: %66) ile daha düşük ancak yine de yüksek olacağını ve yukarı doğru risklerle birlikte ortalama TÜFE’nin %50-55 olacağını varsayıyoruz.

Belirli bir yıl için risksiz oranımızı, risksiz oran varsayımımız ve o yıl için reel GSYH büyümemizin toplamı olarak formüle ediyoruz. Hisse senedi risk primini %6 olarak kabul ediyoruz. Buna göre, 1x Beta ile 2024 için %54 olan hisse senedi sermaye maliyetimiz 2025 için %32’ye düşmekte ve daha sonra uzun vadede kademeli olarak %20’ye gerilemektedir

Sonuç olarak, artan fonlama maliyeti ve yurtiçi ve yurtdışında zayıflayan talep göz önüne alındığında, şirketlerin yakın vadeli kazanç ve nakit akışı görünümüne temkinli yaklaşıyoruz. Yine de mevcut seviyelerde BIST için ihtiyatlı bir şekilde pozitif kalmaya devam ediyoruz. 11.500 seviyesindeki 12 aylık endeks hedefimiz, yılsonu enflasyon varsayımımız olan %40 ve 42 USD/TL (yılsonu) ile TL bazında %43 artış ve USD bazında ise yatay bir seyir sunmaktadır.

Mevcut görünüm göz önüne alındığında neyi tercih ederiz?

Hisse senedi seçimine yönelik mevcut modelimiz üç temele dayanıyor: (i) defansif duruşumuzu koruyoruz, (ii) banka ve finans sektörlerini sanayi sektörüne tercih ediyoruz ve (iii) likiditesi yüksek büyük sermayeli isimleri, yabancı ilgisini daha fazla çekeceği için küçük sermayeli isimlere tercih ediyoruz.

o Temkinli olmak daha iyidir. İlk olarak, mevcut görünümde genel olarak defansif duruşumuzu koruyoruz. Temelde, yüksek enflasyon için iyi donanımlı (örneğin, fiyatlama gücü, yüksek brüt marj) ve yüksek faiz ortamında nakit akışını koruyabilen (örneğin, düşük borçluluk, düşük NİS ihtiyacı) hisse senetlerine öncelik veriyoruz. TCMB’den “daha uzun süre daha yüksek faiz” duruşu beklediğimiz için bu yaklaşımı benimsiyoruz, bu da daha zayıf bir ekonomik faaliyet anlamına geliyor.

Son faiz artışlarının gecikmeli etkileri ve öngörülebilir gelecek için öngördüğümüz daha sıkı finansal koşullar, önümüzdeki dönemlerde, özellikle de %49’luk asgari ücret artışının olumlu etkisinin ortadan kalkacağı 1Ç24’ten sonra, iç tüketim ve ithalat üzerinde daha fazla baskı yaratacaktır. İhracatın da yetersiz kalacağı düşünüldüğünde, büyüme görünümüne ilişkin alarm zilleri çalıyor. TCMB’nin 2024 yılı için %4,0+ büyüme hedefine ulaşmasını zorlayıcı buluyoruz ve %2,5-%3 aralığında bir GSYH büyümesini daha olası görüyoruz. Bu senaryoda konjonktürel isimlere daha az pozisyonlanılması ve defansif isimlere odaklanılması öne çıkabilir.

o “Ağırlıklı” olarak banka tutuyoruz. İkinci olarak, makro politikalardaki normalleşmenin ana faydalanıcıları olmalarını beklediğimiz için, sanayi sektörüne göre nispeten daha zayıf kazanç büyümelerine rağmen mevcut görünümde bankaları tercih etmeye devam ediyoruz. Bankalar geçmiş dönemdeki alışılmışın dışındaki politikalardan daha fazla olumsuz etkilenen kesimdi. Bankaların azalan ulusal risk primlerine (CDS) karşı daha yüksek duyarlılığı da tercihimizi destekliyor; Ağustos 2023’ten bu yana XBANK, XUSIN’den %36 daha iyi performans gösterdi. Bankaların temel değerleme dayanaklarına yönelik zorlukların farkındayız. Yine de, azalan risk primleri ve Türkiye için potansiyel olarak daha yüksek risk iştahı ile iyileşen fiyatlama dinamiklerinin hisse senedi performansında daha belirleyici olmasını bekliyoruz.

o Değişen yatırımcı dengesi. Üçüncü olarak, yabancı ilgisinin artmasını ve yerel iştahın azalmasını beklediğimizden, 2024 yılı için yatırımcı kompozisyonundaki bu muhtemel değişikliğin yansımaları olmasını bekliyoruz. Bu değişim, tarihi seviyelere yükseltecek kadar dramatik olmasa da, son iki yıla kıyasla daha belirgin olacaktır. Böyle bir değişimin daha çok büyük sermayeli şirketlerin, özellikle de sahiplik oranının yerlilere geçişi sırasında daha fazla etkilenen bankaların lehine olmasını bekliyoruz. Bu doğrultuda, daha fazla yabancı ilgisi çeken hisselere öncelik verme eğilimindeyiz.

Enflasyon Muhasebesi uygulaması hakkında

Türkiye Muhasebe Standartlarını oluşturmak ile görevli ‘Kamu Gözetimi Kurumu’ (KGK) ‘Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama’ başlıklı standartların (TMS29/TFRS25) 31 Aralık 2023 (veya sonrasında) sona eren mali tablolar için uygulanacağını açıkladı. Buna göre, BIST şirketleri (bankalar, sigortalar ve diğer bazı finansal kurumlar hariç) SPK mevzuatı kapsamında ve TMS/TFRS’ye göre hazırladıkları 31 Aralık 2023 tarihli mali tablolarını düzeltmesine tabi tutacaklar.

İnceleme kapsamımızdaki şirketlerle yaptığımız görüşmelerde, muhtemel etki hakkında yeterince bilgi edinemediğimiz ve mevcut bilgilerle de yapılacak her türlü çalışma, işin tekniği gereği çok varsayımsal ve yanlış yönlendirme payı yüksek olacağı için, şimdilik tahminlerimizi, TMS29’u dikkate almadan paylaşmaya devam ediyoruz. Bununla birlikte 4Ç23 finansalları sonrası, hesaplamalar daha sağlıklı bir zemine oturacaktır ve buna göre muhasebe bazlı tahminlerimizi güncelleyeceğiz.

Özetle, TMS29’un uygulanmasını memnuniyetle karşılıyoruz. Çünkü şirketlerin ekonomik kârlılığını ve nakit yaratma yeteneklerini anlamada temel kaynağımız olan mali tabloların, bu amaca şu anki mali tablolara göre daha iyi hizmet edeceğine inanıyoruz. Başka bir deyişle, Özsermaye Getirisi, Aktif Karlılık, Yatırım Karlılığı gibi muhasebe değerleri esas alınarak hesaplana oran ve metriklerin, şirketler için esas önem arz eden nakit bazlı ekonomik kar (muhasebe karı değil) analizlerine daha sağlıklı zemin hazırlamasını bekleriz.

YKY Model Portföy

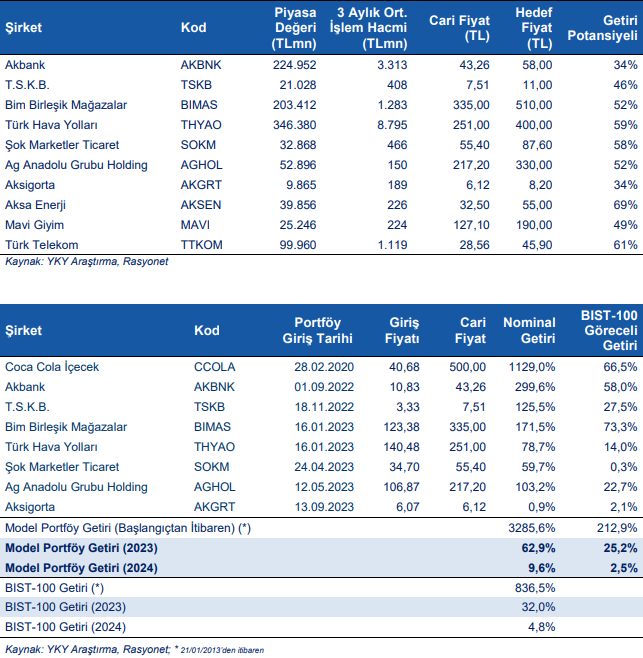

En beğendiğimiz hisseler: Akbank, TSKB, BIM, Türk Havayolları, Şok Marketler, AG Anadolu Grubu Holding, Aksigorta, Aksa Enerji, Mavi Giyim ve Türk Telekom.

Akbank: Akbank’ı Model Portföy’ümüzde tutmaya devam ediyoruz. Bankanın, 1) güçlü özkaynak karlılığı (2024T: %32) ve 2) önde gelen sermaye oranları bankayı tercih etmemizin ana etkenleri. Akbank güncel 2024 tahminlerimize göre 0.8x PD/DD ve 3x F/K oranları ile işlem görmektedir. Bankanın 2023 net karından %4 temettü verimliliği ile temettü dağıtmasını tahmin ediyoruz. Akbank Eylül22’den beri Model Portföy’ümüzdedir ve XU100’a görece %58 getiri elde etti.

TSKB: 1) Araştırma kapsamımızda yer alan bankalar arasında 2024’te en yüksek özkaynak karlılığına sahip olmasını beklediğimiz banka, 2) Yabancı para ağırlıklı bilançosu sayesinde son aylarda artan TL fonlama maliyetlerinden mevduat bankalarına göre çok daha sınırlı olumsuz etkilenmektedir ve 3) Yatırım bankası olması sayesinde birçok düzenlemenin (TL/YP mevduat hedefleri, KKM hedefleri) kapsamında değildir. TSKB güncel 2024 tahminlerimize göre 0.7x PD/DD ve 2.2x F/K oranları ile işlem görmektedir. Banka için 2023/24 özkaynak karlılığı beklentimiz sırasıyla %43/%37 seviyesindedir. TSKB Kasım 2022’den beri Model Portföy’ümüzde yer almaktadır ve XU100’a görece %28 getiri elde etti.

BIM: 2023’teki oldukça güçlü hisse performansının sonrasında (BIST100’e göre +%66), enflasyonist ortamın satışlar üzerindeki olumlu etkisi, yıllık % 8 oranında mağaza alanı genişlemesi ve 2024 için tahmin ettiğimiz yaklaşık %2 oranındaki SNA marjı beklentimiz ile hissenin pozitif performansının devam etmesini bekliyoruz. Şirket için 2024 yılında %68 gelir büyümesi ile olumlu addedilebilecek %7,4 VAFÖK marjı hesaplıyoruz. Şirketin defansif yapısının ve 2024 tahminlerimize göre 6,4x FD/VAFÖK ve 10,8x F/K gibi cazip değerleme çarpanlarının hisseye yatırımcı ilgisini canlı tutacağını düşünüyoruz.

Türk Havayolları: THY’nin, i) Kovid sonrası dönemde yeni kapasiteler sunmaya yönelik çevik yaklaşımı ve genel olarak benzer kaynaklarla (filo, personel) rakiplerinin üzerinde sağladığı büyüme sayesinde pazar payı kazanımlarının devam etmesini memnuniyetle karşılıyoruz. Şirketin sektörün üzerinde seyreden kârlılığının ve büyümesinin 2024 yılında da devam edeceğine inanıyoruz. ii) Şirketin tarihi yüksek marjları ve düşük borçluluğu işaret eden 2022 sonuçlarının ardından 2023 yılında da yüksek seyreden performansının (~%30 FAVÖK marjı ve ~1,2x’Net Borç / VAFÖK) 2024 yılında da ve özellikle de, düşük baz etkisiyle yılın ilk yarısında devam edeceğini ve finansalların hisse fiyatını desteklemeyi sürdüreceğini bekliyoruz. 3) 5,2x hedef FD/VAFÖK çarpanına dayandırdığımız hedef fiyatımız, %60’lık artış potansiyeline işaret ederken, halihazırda %12’nin üzerinde seyreden yatırılan sermaye getirisinin bu seviyelerde kaldığı ve şirket güçlü nakit üretmeye devam ettiği sürece, hisse fiyatının da buna eşlik etmesini bekleriz.

Şok Market: Destekleyici enflasyon görünümü, güçlü müşteri talebi beklentisi ve %7’lik satış alanı büyümesi sayesinde, Şok’un 2024 yılında yıllık %67 gelir artışı sağlamasını bekliyoruz. Faaliyet karlılığı tarafında ise, artan maliyetlerin ardından yıllık bazda %57 VAFÖK büyümesi öngörüyoruz. Her ne kadar maliyet artışlarının etkilerinin daha fazla hissedileceği bir yıl olmasını beklesek de şirketin 2024’te oldukça olumlu bulduğumuz %2’lik bir SNA marjı elde etmesini tahmin ediyoruz. Hesaplamalarımıza göre, hisse 3,7x FD/düzeltilmiş VAFÖK ve 7,4x F/K gibi oldukça cazip değerleme çarpanlarından işlem görüyor. Dolayısıyla, şirket hisselerinin sağlam performansının 2024 yılında da süreceğini düşünüyoruz.

AG Anadolu Grubu Holding: AGHOL, 9A23’te ana faaliyet alanlarındaki (AEFES, CCOLA ve MGROS) çarpıcı performans sayesinde güçlü finansal sonuçlar açıkladı. Finansallardaki olumlu ivmenin devam etmesini ve Holding’in yılı yıllık %144 net kar büyümesiyle tamamlamasını bekliyoruz. AGHOL’ün 2024 yılında, AEFES’in güçlü performansı ve Migros’un enflasyon tahminimizin oldukça üzerinde büyüme görünümü sayesinde yıllık bazda %61 ciro ve %45 FAVÖK büyümesi kaydedeceğini tahmin ediyoruz. Grubun defansif ana faaliyet alanları, coğrafi olarak çeşitlendirilmiş gelir akışı, azalan kaldıracı (0,4x net borç/VAFÖK) ve düşük işletme sermayesi ihtiyaçları nedeniyle tercih etmeye devam ediyoruz. AGHOL tahminlerimize göre %35’lik bir NAV iskontosuna sahiptir. Hissenin mevcut ekonomik konjonktüre uyumlu bir seçim sunduğunu düşünüyoruz Aksigorta: Aksigorta’nın güncel makro ekonomik konjektürden olumlu etkilenmesini bekliyoruz.

1) Artan TL mevduat faizleri, Türkiye’nin iyileşen CDS seviyesi ve TL’nin reel değerlenmesinin şirketin 2024 karlılığını oldukça desteklemesini tahmin ediyoruz. 2) Aksigorta’nın 2024’te %47 özkaynak karlılığına ulaşmasını bekliyoruz. Şirket 2024 tahminlerimize göre 2.3x PD/DD ve 5.9x F/K ile işlem görmektedir. Aksigorta Eylül 2023’den beri Model Portföy’ümüzde yer almaktadır ve XU100’a görece %2 getiri elde etti.

Aksa Enerji: 1) Türkiye’de spot fiyatların düşük seyrettiği dönemde hisse için dirençli bir duruş sağlayan satın alım garantili anlaşmalar (PPA) payı (9A23 itibariyle yaklaşık %64 ve 2022’de %49) sayesinde güçlü bir uluslararası VAFÖK katkısı öngörüyoruz. Mevcut tahminlerimiz, uzun vadede %70’in üzerinde olmasa da +%60 sürdürülebilir uluslararası VAFÖK payına dayanmaktadır. 2) İyileştirilmiş serbest nakit akışı veriminin (salgın öncesi 5 yıllık ortalama %10’a kıyasla 9A23 itibariyle %13) uluslararası santraller aracılığıyla garantili kapasite ödemeleri ile sürdürülmesi beklenmektedir. 2024-2030 yılları arasında yaklaşık %20 sürdürülebilir getiri öngörüyoruz. 3) Türkiye’de spot toptan elektrik fiyatlarının (mevcut 72 USD/MWs ve 2022’de ortalama 147 USD/MWs) pandemi sonrası rallinin büyük kısmı normalleştiği için nihayet aşağı yönlü riskten korunduğuna inanıyoruz. 4) Hisse senedi, 2024 tahminlerimize göre 5,3x FD/VAFÖK ve 6,8x F/K çarpanlarında işlem görmekte olup, 5 yıllık ortalamalarına göre sırasıyla %23 ve %46 iskontoya işaret etmektedir.

Mavi: Mavi <MAVI TI>’yi model portföyümüze ekliyoruz. Sağlam pazar konumlandırması, güçlü marka bilinirliği ve geniş ürün portföyü sayesinde 2024’ün şirket için güçlü yıl olmasını bekliyoruz. 2024 yılında %55 LfL büyüme öngörürken, 2Y24’teki olası düşük talebi göz önünde bulundurarak muhafazakar bir şekilde yıllık %2’lik bir fiş büyümesi tahmin ediyoruz. Genel olarak benzer gerekçeler ve olası bir rekabet artışı senaryosunu dikkate alarak 2Y24’te yaklaşık 200 baz puan brüt marj daralması öngörüyoruz. Yine de, 2024 yılında yıllık %61 net satış ve %49 VAFÖK büyümesi hesaplıyoruz. Bununla birlikte, rakamlarımız 2024 yılında %6’lık bir SNA marjına işaret ediyor ki bunu oldukça olumlu buluyoruz. Ayrıca, Mavi’nin 2,1 milyar TL’lik net nakit pozisyonu (piyasa değerinin %8’i) ile sağlıklı bilançosu bize pozitif duruşumuzda daha fazla güven veriyor.

Türk Telekom: Türk Telekom, mevcut müşteri tabanının fiyat artışları/ sözleşme yenilenmesi ve olumlu abone kazanımı sayesinde güçlü büyüme görünümüyle öne çıkacağını düşünüyoruz. Buna göre, Türk Telekom’un 2024 yılında yıllık %65 ciro ve %75 VAFÖK büyümesi kaydetmesini bekliyoruz. Tahminlerimize göre, TTKOM hisseleri 3,5x FD/VAFÖK ile işlem görmektedir ve beş yıllık tarihsel çarpanlarına kıyasla yaklaşık %20 iskontoya işaret etmektedir. Bu nedenle, TTKOM hisselerinin parlak 2024 görünümü ve cazip değerleme çarpanları ile yatırımcıların ilgisini çekmeye devam edebileceğini düşünüyoruz

Coca Cola: Coca-Cola İçecek <CCOLA TI> hissesinin yüksek getiri performansının ardından (son altı ayda BIST100’ün yaklaşık %40 üzerinde getiri) model portföyümüzden çıkarıyoruz. Coca-Coca İçecek son birkaç yıldır model portföyümüzde yer alıyordu. Şirketin sağlam talep görünümü, güçlü fiyatlama kabiliyeti ve olumlu SNA büyümesini dikkate alarak hisseye dair pozitif görüşümüzü koruyoruz. Ancak, hissedeki son yükselişin ardından daralan yükseliş potansiyeli beklentimizi göz önünde bulundurarak, bu aşamada kar’ı realize etmeyi ve hisseyi model portföyümüzden çıkarmayı tercih ediyoruz.

Rapor için tıklayın.

Kaynak: Yapı Kredi Yatırım 2024 Strateji Raporu