2024 Stratejisi

Yerel seçimlere kadar yüksek volatilitenin devam etmesi, seçim sonrasında ise riskli varlıklara ilginin artması bekleniyor…

Global Fon Akımları;

Gelişmiş ülke merkez bankalarının (Japonya hariç) faiz artış sürecinin sonuna geldiğini, sıkı para politikasının 2024 boyunca kademeli olarak gevşetileceğini tahmin ediyoruz. Sıkı para politikasında gelişmiş ülke merkez bankalarından daha önce ve daha yüksek faiz artışı yapan gelişmekte olan ülke piyasalarının faiz indirim süreciyle birlikte pozitif ayrışarak daha iyi performans göstermesini bekliyoruz.

FED’in mevcut sıkı duruşunu 2024 ilk yarısında gevşetmeye başlayacağı yönündeki piyasa beklentilerine rağmen enflasyondaki yapışkanlığın bir süre daha devam edebileceğinin altını çizmek isteriz. Bu nedenle faiz indirimleri başlasa bile, faizlerin bir süre daha yüksek seyredeceğini tahmin ediyoruz.

Para politikasını destekleyici yönde sıkılaşan maliye politikasına ilişkin bazı ülkelerde (Çin ve Japonya gibi) ayrışma yaşanıyor. Deflasyon riskine karşı gevşek maliye politikasının devamı, artan bütçe açıkları, yüksek borçlanma maliyeti ve borç verilebilir fonların erişilebilirliği konusunu canlı tutmaya devam edecektir.

Yılın ilk yarısında sabit getirili menkul kıymetlerin, hisse senedi ve emtia piyasalarından daha iyi bir performans göstermesini bekliyoruz. Yılın ikinci yarısında ise makro ekonomik göstergelerde bir bozulma olmaması, yani resesyon riski oluşmadıkça riskli varlıkların daha iyi performans sağlamasını bekliyoruz.

Döviz kurlarının, ABD Dolarının faiz indirimlerinin boyutu ve diğer majör ekonomilerdeki büyüme/resesyon riskleri ile korele hareket edeceğini tahmin ediyoruz. Dolar endeksinin (DXY) yılın ilk yarısında yataya yakın ancak kısa vadeli oynaklığın yüksek olduğu bir seyir izlemesini, yılın ikinci yarısında ise zayıf performans sergileyeceğini tahmin ediyoruz.

Global riskler;

Çin’deki gayrimenkul/emlak piyasasındaki krizin derinleşerek yayılma riski ve büyümede yavaşlama, Emtia fiyatlarındaki oynaklığın jeopolitik riskler ve ülkeler bazında alınan tedbirlerle yüksek seyretmesi, Enflasyondaki yüksek seyrin beklenenden daha uzun süre devam etmesi,

Artan bütçe açıkları ve kamu borçlarına rağmen, düşük büyüme ortamı nedeniyle maliye politikalarının daha fazla gevşetilmesi,

Yumuşak iniş beklentilerine rağmen özellikle majör ekonomilerde resesyon riskinin belirgin hale gelmesi ve faiz indirimlerinin hızlanarak oynaklığın artması,

Yurtiçi beklentiler

Seçim öncesi dönemde piyasalarda oynaklığın yüksek seyretmesini bekliyoruz. Mevcut sıkı para politikasının yatırım araçları arasındaki tercihleri değiştirmesi nedeniyle, seçime kadar TL varlık fiyatlarında oynaklığın yüksek seyretmesini bekliyoruz. Olası enflasyon şoklarına karşı ek sıkılaştırma yapılması ise oynaklığı daha da artırabilir.

Enflasyonun yılın ikinci yarısında düşüşe geçmesiyle birlikte, sıkı para politikasının sonlanması ve büyümeyi destekleyici adımların atılmasını bekliyoruz. Faiz indirimleri başlasa da bunun sınırlı olacağını ve enflasyonda belirgin iyileşme görülmeden yüksek faiz ortamının devam edeceğini tahmin ediyoruz. Yılın ilk yarısı boyunca %42,5-%45 düzeyinde bir fonlama faizi ile devam edilmesini, yılın ikinci yarısından itibaren sınırlı indirimlerin başlamasını bekliyoruz.

Fiyat istikrarı önceliğinde finansal istikrarı da gözeten bir para politikası çerçevesi uygulanacağını düşünüyoruz. Bu çerçevede, enflasyon hedeflerine ulaşılırken kurdaki oynaklık ve kredi büyümesi hızı gibi finansal istikrar göstergeleri de yakından takip edilecektir. Bu kapsamda, enflasyon tarafında para politikası kontrol alanındaki değişkenlerden tahmin patikası dışına çıkaran herhangi bir şoka izin verilmeyecektir.

Türk Lirası’na geçişi özendirici mikro ve makro ihtiyati tedbirler alınmaya devam edilecektir. KKM’den kademeli çıkış hedefi doğrultusunda ek tedbirlerin/teşviklerin uygulamaya konulmasını bekliyoruz.

Yüksek faiz ortamının sermaye girişlerini tetiklemesini ve Türk Lirası’nda sınırlı da olsa reel değerlenme yaşanmasını bekliyoruz. Özellikle gelişmiş ülkelerde başlaması muhtemel faiz indirimlerinin, Türk Lirası getirilerde sunulan imkânlarla birleşerek hem tahvil faizlerini aşağı çekmesini hem de kurda yukarı yönlü oynaklıkları sınırlamasını bekliyoruz.

Ödemeler dengesinde, hem kurdaki seyir hem de dış ticaret ortaklarımızda başlayacak ekonomiyi canlandırıcı tedbirlerle cari açığı azaltıcı bir seyir bekliyoruz. Cari açıktaki olumlu seyir hem kur hem de enflasyon görünümündeki iyileşmeyi desteklemeye devam edecektir.

Büyümenin yavaşladığı fakat resesyon riskinden uzak olduğu bir 2024 bizi bekliyor. İktisadi faaliyetin sıkı para politikası ile uyumlu olarak yavaşlaması büyümeyi aşağı çekecektir. Kredi büyümesinin ekonomi genelinde yavaşladığı, üretimin artan sermaye maliyetiyle yumuşak inişe geçtiği bir yıl geçireceğiz. Tüm bunlara rağmen ekonomik aktivite yavaşlasa da resesyon riski öngörmüyoruz.

Riskler

Rasyonel politikalardan sapma olması,

Bölgesel jeopolitik risklerin yayılma riski,

Başta petrol olmak üzere emtia fiyatlarında sert yükselişler olması,

Enflasyona yönetilen/yönlendirilen fiyatlar gibi para politikası kontrol alanı dışından şoklar gelmesi,

Benzer ülkelerdeki faiz oranlarının beklenenden yüksek seyretmesiyle Türk Lirası’nın görece cazibesini yitirmesi,

Ekonomik aktivitedeki soğumanın beklentilerden daha hızlı gerçekleşmesi (sert iniş) sonrası, faiz indirimlerinin hızlanması fakat enflasyonun yüksek seyrine devam etmesi (stagflasyon),

Bilançolarında kaldıracı yüksek, ihracat oranı düşük firma/sektörlerin mikro ölçekte yaratacağı risklerin sistemik risklere dönüşmesi,

Dengelenme yılı olacak…

Türkiye 2024 yılına, Mayıs 2023 seçimleri sonrası oluşturulan yeni ekonomi yönteminin merkeze enflasyonu koyarak uygulamaya başladığı rasyonel politikaların getirdiği öngörülebilirlikle giriyor.

Eylül 2023 tarihinde açıklanan Orta Vadeli Plan’da (OVP) ortaya konulduğu üzere 2024 yılı başta enflasyon, büyüme, cari açık gibi makro veriler için dengelenme yılı olacak.

Enflasyon, Mayıs ayında zirve yaptıktan sonra Temmuz ve Ağustos’taki %9,5 ve %9,1’lik verilerin yıllık enflasyondan çıkması sonrası %45 seviyelerine gerileyecektir. Beklentimiz TÜFE enflasyonun yılı %42,5 seviyelerinde tamamlaması yönündedir.

Enflasyondaki bu düşüş sonrası TCMB’nin yılın ikinci yarısında kademeli faiz indirim sürecine başlamasını bekliyoruz. Global merkez bankalarının faiz indirim sürecinde olmaları, TCMB’nin faiz indirimlerinde elini kuvvetlendirecektir.

Bu öngörülebilirlik artışı paralelinde dış kaynak girişinin artışı ile 2024 yılında TL’nin reel olarak değer kazanmasını bekliyoruz.

Yılın ilk yarısında, finansal piyasalarda ana tema yükselen faizler nedeniyle iç talebin baskılanması olacaktır. Mart ayında yapılacak yerel seçimlere kadar daha yumuşak gidilse de seçim sonrasında iç talep üzerindeki baskının enflasyondaki düşüş gerçekleşene kadar devam edeceğini düşünüyoruz.

Yılın ikinci yarısında ise TCMB’nin faiz indirimlerine başlayacak olmasının da etkisi ile iç talebin toparlanarak 2024 yılı büyümesinin %3,5 seviyelerinde gerçekleşmesini bekliyoruz.

Bu beklentilerin ışığında yükselen faizler nedeniyle yılın ilk yarısında sabit getirili menkul kıymetlerin portföylerdeki ağırlığının arttığı bir dönem olacağını düşünüyoruz. Bununla beraber, yılın ilk yarısında Türkiye’ye yönelik yabancı fon akımlarının artacağını ve bu girişlerin bir kısmının tahvil tarafına bir kısmının ise hisse senedi piyasalarına (BIST’e) yöneleceğini düşünüyoruz. Yabancı fon girişlerinin faize yönelen yerli yatırımcıların çıkışlarını karşılayacağını ve BIST’in yılın ilk yarısında daha dengeli bir seyir izlemesini bekliyoruz. Yılın ikinci yarısında ise TCMB’nin faiz indirim sürecine girmesi ile birlikte BIST’in için daha pozitif bir dönem olmasını bekliyoruz.

Yabancı fon girişi artacak…

2024 yılında BIST’i etkileyecek dinamiklerin başında yüksek enflasyon, yüksek faiz ve iç talep üzerindeki baskı ile ana ihraç pazarımız olan Avrupa’daki durgunluk endişeleri başı çekecektir. Bunun yanında bankalar ve bazı finansal kurumlar dışında uygulanacak olan enflasyon muhasebesi, iç talepteki zayıflık ve yüksek finansman giderleri de reel sektör şirketlerini 2024 yılında zorlayacak diğer faktörler olacaktır.

Bunun yanında artan yabancı girişleri ile BIST’i taşıyacak sektörlerde farklılaşma olacağı beklentisiyle yatırımcılara hisse senedi portföylerinde seçici olmalarını öneriyoruz.

Bu beklentilerin ışığında 2024 yılında enflasyon muhasebesinden muaf tutulan bankacılık sektörünün pozitif ayrışmasını bu yılda sürdürmesini bekliyoruz. Bankacılık sektörünün yanında maliyet artışlarını fiyatlarına yansıtabilen gıda-içecek ve gıda perakendesi şirketlerinin, olumlu performansını sürdürmesini beklediğimiz turizm, havacılık ve defansif yapıya sahip olan Telekom şirketlerinin, depremin yaralarını sarmak ve deprem dönüşümünü sağlamak için inşaat faaliyetlerindeki artışa bağlı olarak inşaat ve buna bağlı sektörlerin, sıfır emisyon hedefleri doğrultusunda yenilenebilir enerji yatırımlarının 2024 yılında öne çıkmasını bekliyoruz.

Makro revizyonlarımız paralelinde ortalama risksiz faiz oranımızı %18,0’den, %20,0’ye yükseltirken piyasa risk primini ise %5,50’de sabit bırakıyoruz. Bu değişiklikler sonrası BIST-100 endeksi için 12 aylık hedef değerimizi 11,700 olarak belirliyoruz. Endeks hedefimizin %46 getiri potansiyeli taşıması nedeniyle önerimizi AL olarak koruyoruz.

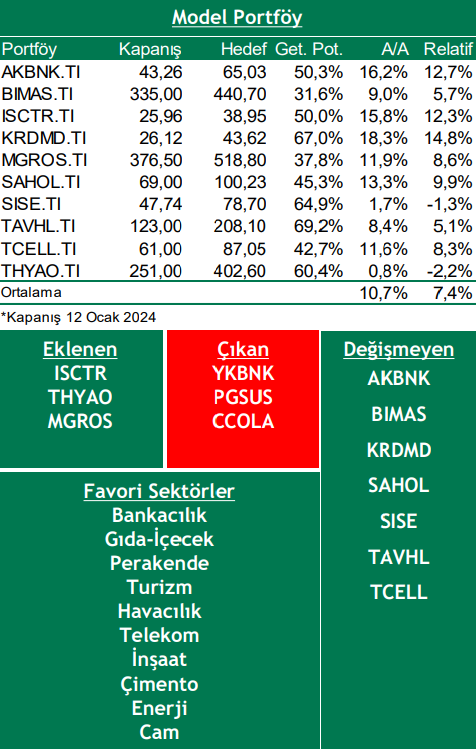

Orta ve uzun vadeli portföyümüzde yer alan AKBNK, SISE, TCELL, KRDMD, SAHOL, TAVHL, BIMAS’ı tutmaya devam ederken YKBNK, PGSUS, CCOLA’yı çıkartıyor ve yerine ISCTR, THYAO, MGROS’u ekliyoruz.

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım 2024 Strateji Bülteni