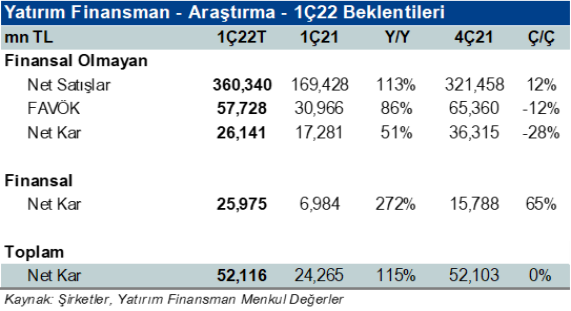

Yüksek enflasyon ve zayıf TL’nin etkisiyle kapsamdaki şirketlerin toplam net karında %115 artış tahmin ediyoruz.

• 1Ç’2022 bilanço dönemi bu hafta başlarken, konsolide olmayan şirketlerin 5 Mayıs ve konsolide finansal sonuç açıklayanların ise 10 Mayıs tarihine kadar sonuçlarını açıklaması bekleniyor.

• Araştırma kapsamındaki hisselerde toplam net kar tahminlerimiz, yıllık %115 artışa işaret ediyor.

• Bankalar yıllık %200 üzerinde kar artışı ile en yüksek performans göstermesi beklenen grup.

• Bankaların, artan TÜFE’ye endeksli menkul kıymet getirileriyle marjlardaki iyileşme sayesinde özkaynak karlılığında çeyreklik ortalama 10 puan iyileşme olacağını öngörüyoruz. Karşılık giderlerinde daralma güçlü komisyon gelirleri, TL mevduatta rekabetin düşük olması (KKM sayesinde) güçlü performansın altında yatan diğer sebeplerdir.

• Özel bankaların %37 özkaynak karlılıklarıyla güçlü sonuçlar açıklamasını beklerken AKBNK’ın yıllık %263, GARAN’ın %201 ve YKBNK’nin %319 net kar artışı açıklayacağını tahmin ediyoruz.

• Kamu bankalarında ise VAKBN’nin menkul kıymet getirileri sayesinde çeyreklik özkaynak karlılığını %16’dan %22’ye yükselterek güçlü sonuçlar açıklamasını öngörüyoruz.

• Banka dışı hisselerde ise net kar yıllık %51 artarken, çeyreklik olarak ise geçen çeyrekte görülen kur artışı etkisinin azalmasıyla %28 düşüş tahmin ediyoruz. Toplam ciroda yüksek enflasyon ve ortalama kurların geçen seneye göre %89 yukarıda olması sonucu olarak 1Ç’de %113 büyüme tahmin ediyoruz.

• SISE bu çeyrekte hem %200’e yaklaşan ciro artışı hem de artan maliyetlere rağmen faaliyet kar marjında beklenen artış ile ön plana çıkacak şirketlerin başında yer alacaktır.

• Demir-çelik (EREGL-KRDMD) hisselerinde kar marjları çeyreklik olarak düşüş gösterse de, halen tarihsel ortalamalara kıyasla oldukça güçlü ve marj daralması korkulduğu kadar keskin değil.

• KORDS faaliyet kar marjında beklenen güçlü sıçrama ve net karda %200 üzerinde artış ile bilanço döneminde ön plana çıkacak hisselerden olmasını bekliyoruz.

• TUPRS’ta sonuçlar daha önce düşündüğümüz kadar güçlü değil, çünkü Mart ayında rafineri marjlarında yaşanan artış doğal gaz zammı nedeniyle zayıf geçen Ocak ve Şubat ayları performansı ile gölgelenmiş durumda. PETKM ise piyasadaki karamsar tahminlere göre daha güçlü sonuçlar açıklayabilir.

• BIMAS yüksek enflasyon sonucu daha hızlı büyüme açıklayacak ve net kardaki %76 artış beklentimiz olumlu.

• Havacılık sektöründe genel olarak faaliyet karları geçen seneye göre oldukça iyileşme gösterecek, fakat net karda sadece THYAO’dan pozitif sonuç bekliyoruz.

• CCOLA artan fiyatlama gücü ve inorganik büyüme etkisiyle ciro ve karını önemli ölçüde artıracak.

• Otomotiv hisselerinde satış adetleri zayıf olsa da, yüksek kar marjları devam ediyor ve kar artışını destekliyor.

• TTKOM’da 1Ç’de artan finansal giderler nedeniyle zayıf net kar açıklanmasını tahmin ediyoruz.

Rapor için tıklayın.

Kaynak: Yatırım Finansman