2020 yılının bahar aylarında başlayan ve halen devam eden Covid-19 salgını bütün dünyada son derecede ağır etkiler yarattı. Bu etkiler Türkiye ekonomisinin de ivme kaybı yaşamasına yol açtı. İvme kaybı aslında 2020 yılında salgın sonrasında değil 2019 yılında yaşanmaya başlamıştı. 2019 yılına küçülmeyle giren ekonomi ilk iki çeyrekte yüksek enflasyon ve küçülme olgularını birlikte görerek slumpflasyonla karşılaştı. 2020’nin ilk çeyreğinde yaşanan toparlanmayı bu kez Covid-19 salgınıyla gelen yeni bir slumpflasyona dalgası alt üst etti.

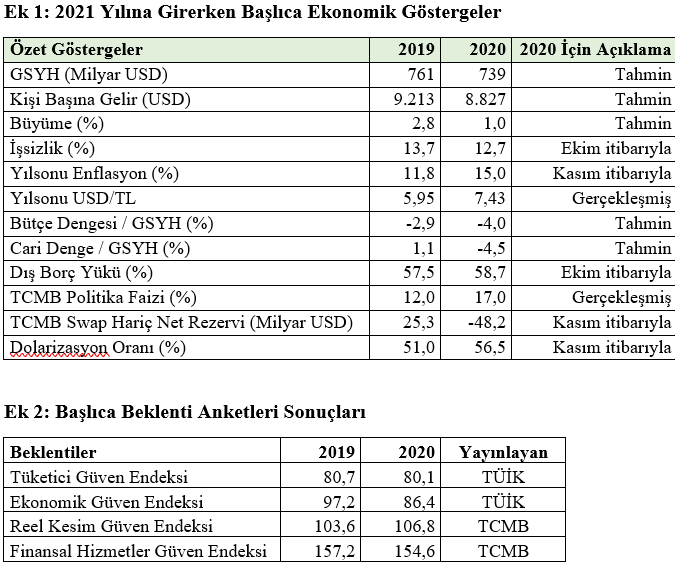

2013 yılında 958 milyar dolara ulaşarak bütün zamanların zirvesine çıkmış olan GSYH, izleyen yıllarda sürekli gerileyerek 2019 yılında 749 milyar dolara düşmüştü. 2020 yılında gerilemenin biraz daha devam edeceğini ve 739 milyar dolar dolayında tamamlanacağını bekliyoruz. GSYH’deki gelişmeye benzer bir gelişme kişi başına gelirde görülüyor. 2013 yılında 12.489 dolarla bütün zamanların zirvesine çıkmış olan kişi başına gelir, o tarihten sonra sürekli gerileyerek 2019 yılında 9.151 dolara düştü. 2020 yılı sonunda kişi başına gelirin 8.827 dolara inmesi bekleniyor.

2020 yılında üretimde yaşanan kayıplara, maliyetlerde yaşanan artışlara ve turizm kesiminde yaşanan büyük gelir kayıplarına karşın GSYH’nin ve kişi başına gelirin nispeten az bir kayıpla karşılaşmasının temel nedeni büyük ölçüde para arzındaki artış, bütçe açığı ve cari açığın büyümesidir. Gerçekten de para arzı (M2 olarak ölçüyoruz) 2020 yılında yüzde 37 oranında arttı. 2020 yılında ortalama enflasyonun yüzde 12, tahmin edilen büyümenin de yüzde 1 olacağını hesaba katarsak para arzındaki artışın enflasyon + büyüme oranının üç misli artış gösterdiğini görürüz. 2013 yılında 2019 yılına kadar yüzde 1,5 olan ortalama bütçe açığının 2020 yılında yüzde 4,5, aynı dönemde ortalama yüzde 3,3 olan cari açığın 2020 yılında yüzde 5 olarak gerçekleşmesi bekleniyor. Türkiye ekonomisi, böylece her zaman var olan ama birinin daima düşük olarak gerçekleştiği ikiz açığın (bütçe açığı – cari açık ikilisi) ilk kez ikisinin de yüksek olacağı bir yılı geride bırakmış oluyor. Bu konunun önümüzdeki dönemde hem enflasyon hem de ekonomik denge açısından sıkıntı yaratacağını söylememiz mümkün.

2020 yılının son iki ayına gelene dek faizler baskı altında tutulurken bir yandan da aktif rasyosu uygulamasıyla bankaların kredileri artırması teşvik edildi. Bir yandan emisyon artışıyla bir yandan da kredi kullanımının teşvik edilmesiyle para arzında ortaya çıkan artışlara ek olarak kamu harcamalarının artması sonucu bütçe açığında görülen yükselişler ve cari açıktaki ciddi artışlarla ekonomide zorlama bir canlılık yaratıldı. GSYH’yi ve kişi başına geliri daha fazla gerilemekten kurtarmaya yönelik bu çabaların maliyeti yüksek enflasyon ve TL’nin yüksek dış değer kaybı olarak faturaya yansıdı.

2020 yılı, 2001 krizinden sonra yüzde 10’un üzerinde gerçekleşmeye başlayan iki haneli işsizliğin bu şekilde devam ettiği bir yıl oldu. Aslında işsizlik ölçüsünün daha doğru ifadesi olan geniş işsizlik oranı yüzde 27 dolayında bulunuyor. İşten çıkarmaların engellendiği, iş başvurularının düştüğü ve çalışanlara devlet desteğinin verildiği bir dönemde ortaya çıkan bu yüksek işsizlik oranı, bunların ortadan kalkacağı önümüzdeki dönemler için beklentilerin karamsar olmasına yol açıyor.

Enflasyon oranının 2020 yıl sonunda yüzde 15 dolayında olması bekleniyor. Yukarıda değindiğimiz para ve kredi arzındaki artışların enflasyonda ciddi bir yükselmeye yol açması kaçınılmaz bir sonuçtu. 2019 yılında yüzde 14 olan enflasyonda 1 puanlık yükseliş bu kadar para arzı artışına karşın düşük görünse de açıklanan enflasyon oranının ne kadar gerçekçi olduğu tartışmalıdır.

2020 yılında en ilginç ekonomik gelişmelerden birisi dış borç yükü (dış borç stoku / GSYH) hesabında yaşanmıştır. 2019 sonunda 439 milyar dolar olan dış borç stoku 2020 yılının yarısında 421 milyar dolara gerilediği halde dış borç yükü yüzde 57,5’den yüzde 58,7’ye yükselmiş görünmektedir. Bu tuhaf olayın nedeni TL’nin değer kaybı nedeniyle GSYH’nin dolar cinsinden gerilemesidir (bölen sayı olan GSYH, bölünen sayı olan dış borç stokundan hızlı gerilediği için dış borç yükü artmış görünmektedir.)

Özetle söylemek gerekirse; Türkiye ekonomisi 2021 yılına düşük büyüme, GSYH ve kişi başına gelir düşüşü, yüksek enflasyon, yüksek işsizlik, yüksek bütçe açığı, yüksek cari açık, yüksek dış borç yükü, yüksek risk primi, yüksek faiz, yüksek kurla girmiş bulunuyor. Bunlara ek olarak sosyal ve siyasal sorunlarda da önceki yıllara göre artış söz konusu. Bardağın boş tarafı böyle. Bardağın dolu tarafında ise; salgına karşın işsizlik oranının daha da artmamış olması, CDS priminin çok yüksek olmasına karşın düşmeye başlaması, yıl için ciddi değer kaybı yaşayan TL’nin toparlanmaya geçmesi ve olumsuz salgın ortamına karşın özel kesimin üretim çabasına devam etmesi yer alıyor (Ek:1.)

‘Gerçekleşmeyi değiştirmenin yolu beklentileri değiştirmekten geçer.’ 2020 yılsonunda yapılan anketler, ekonominin geleceği konusundaki beklentilerin, reel kesim beklentileri dışında, 2019 yılı sonuna göre düşüş sergilediğini gösteriyor (Ek:2.) Bu da bize beklentileri düzeltip gerçekleşmeyi olumlu şekilde etkileyebilmek için uygulamayı değiştirmemiz gerektiğini gösteriyor.