Mahfi Eğilmez – 29.01.2017

Standard and Poor’s (S&P) Türkiye’nin kredi notu görünümünü durağandan negatife, Fitch BBB – (negatif) olan notunu BB + (durağan)’a düşürdü. Üç büyük kredi derecelendirme kuruluşu içinde Türkiye’nin yatırım yapılabilir ülke notunu koruyan tek kuruluş Fitch idi.

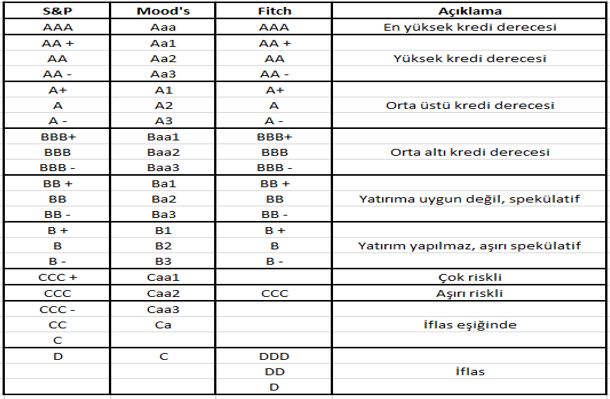

Türkiye’ye, ilk kredi notlarını 1990 yılında S&P ve Moody’s yatırım yapılabilir ülke notu olarak vermişti. Körfez Krizi ve savaşı nedeniyle Yankee Bond Piyasasına o dönemde tahvil ihraç edilemediği için bu notların açıklanması 1992 yılında yapılan tahvil ihracını beklemek zorunda kaldı. Ekte sunduğum tablo Türkiye’nin kredi notu serüvenini başlangıçtan bu yana yılsonlarındaki durum itibariyle gösteriyor. Tabloya göre BBB (Moody’s Baa) yani yatırım yapılabilir notuyla başladığı bu serüvende Türkiye, B’ye yani yatırım yapılmaz, aşırı spekülatif derece kategorisine kadar inmiş, sonra BB’ye oradan da tekrar BBB’ye yükselmiş ve ardından yeniden inişe geçmiş görünüyor. Türkiye, bugün üç büyük kredi derecelendirme kuruluşu nezdinde de BB yani yatırıma uygun değil, spekülatif derece düzeyinde yer alıyor. Dikkat edilecek olursa Türkiye, 1994 yılında kaybettiği yatırım yapılabilir ülke statüsünü tam 19 yıl sonra 2013’de kazanmış ve 2016’da tekrar kaybetmiş bulunuyor. Çeyrek yüzyıllık not deneyimi kredi notunu yükseltmenin zor, kaybetmenin ise kolay olduğunu ortaya koyuyor.

Bugünlerde en çok tartışılan konu Türkiye’nin kredi notunun niçin düştüğü meselesidir. Not düşürülmesinin birçok nedeni var kuşkusuz. Bunları görebilmek için kredi kuruluşlarının ilgili raporlarını okumak yeterli. Bu nedenlerin bir bölümü ekonomiyle ilgili sayısal nedenler. Bunlar arasında büyüme ivmesinin kaybedilmesi, işsizliğin yükselmesi, TL’nin hızlı değer yitirmesi, enflasyonun yükselmesi gibi birçok neden bulunuyor. Ekonomik nedenlerin yanında siyasal nedenler var. Anayasa değişikliğinin getireceği sistem değişikliğinin bir çeşit tek adam yönetimi yaratarak Türkiye’yi Avrupa kültüründen iyice koparacağına ilişkin endişelerin bu konuda ciddi etkisi olduğu özellikle Fitch’in son raporundan açıkça anlaşılabiliyor. Ekonomi alanında sayısal bozulmaların ötesinde, özellikle de para politikası uygulamasında, atılan karma karışık adımların ve yapılan açıklamaların not düşüşü konusunda ciddi etkisinin olduğunu satır aralarından okumak mümkün. Faizin enflasyonun nedeni olduğunu söylemeye başladığımızda yatırımcılar ve onları yönlendirenler bizim nedenlerle sonuçları karıştırdığımızı ve dolayısıyla çözümden uzaklaştığımızı dolayısıyla risklerin arttığını düşünüp başlıyor maliyetleri artırmaya. O zaman kur yükseliyor. Faizi açıkça 1 puan artırıp kuru denetleyebileceğimiz halde bunu yapmayıp gizli faiz artışına gittiğimizde yatırımcı Merkez Bankası’nın elinin serbest olmadığını ve ileride aynı sorunla karşılaştığında aynı dolambaçlı yollara sapacağını düşünüyor ve tereddüde düşüyor. O zaman kur daha da yükseliyor. Aynı yanlışı tekrarlayarak doğruya varmaya çalışmayı bir yöntem olarak benimsediğimizi fark ettiğinde yatırımcılar ve onları yönlendirenler bizim ekonomik sorunlardan başka sorunlarımız olduğundan kuşkulanmaya başlıyorlar ve tereddütleri daha da artıyor. Bu görünüm, TL’yi spekülatif ataklara açık hale getiriyor. Ve kur biraz daha yükseliyor. TL bu kadar değer kaybedince yatırımcıları yönlendirenler hesap yapmaya başlıyor. Mesela 2017’de USD/TL ortalama kuru 3,75 olursa GSYH’mızın 860 milyardan 700 milyar Dolar dolayına düşeceğini hesaplıyorlar. Bu hesabı yatırımcılara açıklamaları kolay olmuyor. Kolay olmayınca kur yine yükseliyor.

Doğru sonuca ulaşmak, doğru teşhis ve doğru tedavi uygulayabilmek için neden sonuç ilişkilerini doğru kurabilmek şarttır. Neden – sonuç ilişkileri bir kez ters kurulursa bunun neden olduğu sonuçları düzeltmek oldukça zordur.

Çin atasözünde denildiği gibi: “Bin doğru adım bir yanlış adımı düzeltemez.”

Ek: Türkiye’nin Başlangıçtan Bu Yana Kredi Notlarının Gelişimi

| Tarih | S&P | Moody’s | Fitch |

| 1992 | BBB (durağan) | Baa3 | |

| 1994 | B+ (durağan) | Ba3 | B |

| 1995 | B+ (durağan) | Ba3 | BB- |

| 1996 | B (durağan) | Ba3 | B+ |

| 1997 | B (durağan) | B1 | B+ |

| 1998 | B (pozitif) | B1 | B+ |

| 1999 | B (pozitif) | B1 (pozitif) | B+ |

| 2000 | B+ (durağan) | B1 (pozitif) | BB- |

| 2001 | B-(durağan) | B1 (negatif) | B (negatif) |

| 2002 | B-(durağan) | B1 (negatif) | B (durağan) |

| 2003 | B+ (durağan) | B1 (durağan) | B (pozitif) |

| 2004 | BB – (durağan) | B1 (durağan) | B + (pozitif) |

| 2005 | BB – (durağan) | Ba3 (durağan) | BB – (pozitif) |

| 2006 | BB – (durağan) | Ba3 (durağan) | BB – (pozitif) |

| 2007 | BB – (durağan) | Ba3 (durağan) | BB – (durağan) |

| 2008 | BB – (negatif) | Ba3 (durağan) | BB – (durağan) |

| 2009 | BB – (durağan) | Ba3 (pozitif) | BB + (durağan) |

| 2010 | BB (pozitif) | Ba2 (pozitif) | BB + (durağan) |

| 2011 | BB (pozitif) | Ba2 (pozitif) | BB + (durağan) |

| 2012 | BB + (durağan) | Ba1 (pozitif) | BBB – (durağan) |

| 2013 | BB + (durağan) | Baa3 (durağan) | BBB – (durağan) |

| 2014 | BB + (negatif) | Baa3 (negatif) | BBB – (durağan) |

| 2015 | BB + (negatif) | Baa3 (negatif) | BBB – (durağan) |

| 2016 | BB (durağan) | Ba1 (durağan) | BBB – (negatif) |

| 2017 Ocak | BB (negatif) | Ba1 (durağan) | BB + (durağan) |