I. NEDEN BORÇLANIYORUZ?

Bir ülkede sermaye birikiminin veya tasarrufların yetersiz olması; yatırımların ya da kamu harcamalarının borçlanarak yapılmasına neden olur. Bu amaçla tüketim ve yatırımları finanse etmek için bireyler, şirketler ve devletler borçlanmaktadır.

Günümüzde insanların yaşam standartları yükselmeye başladıkça tüketim mallarına yönelik talepleri ve harcamaları da hızla artmıştır. Krediler bu harcamaları hemen finanse ettiği için tasarruftan harcamaya geçişi teşvik etmiştir. OECD verilerine göre dünyada hane halkı yani bireylere ait borçların artmakta ve borçlar ağırlıklı olarak tüketici kredilerinden, özellikle konut alımları için mortgage kredilerinden oluştuğu görülmektedir. Borç seviyesinde önemli artışlar, birçok ciddi ekonomik krizle birlikte tarihsel olarak örtüşmektedir. Borçluluk seviyesinde artışlar ABD’nin ve 2007–2012 yıllarındaki Avrupa ekonomik krizlerinin de önemli bir sebebidir.

Özel sektör mali piyasaların ekonomide yeterince tasarruf yaratamadığı, finansal aracılık işlevini yerine getiremediği noktada yatırım ve projelerini finanse edebilmek için yurtiçi ya da yurtdışından borçlanmaktadır. Özellikle bankalar yurtiçinde mevduat toplayamadığı durumlarda müşterilerine daha fazla krediyi yurt dışından borçlanarak vermektedir.

Devletler ise bütçe açığını kapatmak, kamu yatırım ve harcamalarını finanse etmek ve sosyal güvenlik dengesini sağlamak gibi amaçlarla vergi yoluyla elde edilen gelirlerin yetersiz kalması halinde iç ve dış borçlanma gibi kaynaklara yönelmektedir. Yayınlanan istatistikler günümüzde tüm dünyada borçlanmaların hızla arttığı bir dönemden geçtiğini göstermektedir. Dünya genelinde yükselen borç seviyeleri küresel büyüme ve finansal istikrar için büyük riskler barındırmaktadır.

II. ÜLKEMİZDE KAMUNUN BORÇLANMASI

Devletin tüm giderlerinin, tüm gelirlerinden fazla olması durumunda borçlanma gereği ortaya çıkmaktadır. Derecelendirme kuruluşları; dünya ülkelerinin büyük bir çoğunluğunda gelir-gider farkının görülmesi nedeniyle kamunun borçlanma gereğini ana gösterge olarak göz önünde bulundururlar, yaptıkları derecelendirmelerde ülkelerin kredi risk primlerini etkiler.

Kamu borçlanması; devletin hazine bonosu, devlet tahvili ve benzeri menkul kıymetler ya da dış kredi sözleşmeleri yoluyla borçlanmasıdır. Devlet borcu veya kamu borçlanması, iç ve dış borçlanma biçiminde ikiye ayrılır. Dış borçlanma bütün ülke ekonomisinin finansman gereksinimine ve dış ödemeler dengesinin açık vermesine bir karşılık oluşturması bakımından iç borçlanmadan çok farklı nitelikler taşır. İç borçlanma ise ulusal ekonomi sınırları içinde kalan bir mali transfer özelliği gösterir; temel işlevi bütçe, hazine ve kamu ekonomik kuruluşlarının finansman açıklarını kapatmaktır.

Kamu borcunun belirlenen eşik değerin üstüne çıkmaması ve borçlanmanın amacına uygun olarak kullanılması, toplumun tüketim ihtiyacının karşılanmasından ziyade gelecekteki üretken kapasitesini genişletmek, büyümeyi artırıcı ve istihdam sağlamak için kullanılıyorsa toplamda ülkenin genel zenginliği artıran bir kaldıraç görevi görebilir. Diğer türlü tasarrufların veya borçlanma ile elde edilen kaynakların amacına uygun olarak verimli alanlarda kullanılmaması, bireyleri, şirketleri ya da ülkeleri daha büyük sorunlarla baş başa bırakabilir.

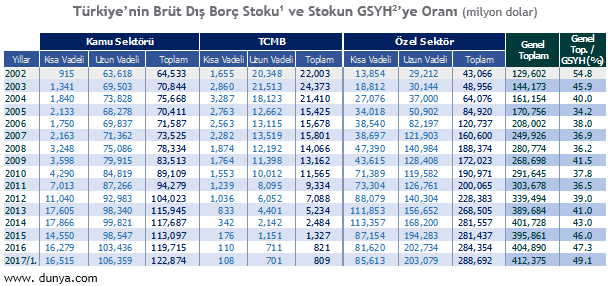

Tabloda 2017 yılı 1. çeyrek verilerine göre toplam borcun 122,8 milyar doları kamu kesimine, 809 milyon doları Merkez Bankası’na, 288,7 milyar doların ise özel sektöre ait olduğu görülüyor. 2002 yılından başlayarak kamunun borç miktarının özel sektör borcunun altına düştüğü, kamu borcunun GSYH’ye oranının ise 2002’deki %70’lerden günümüzde yaklaşık %30’un altında seviyelere gerilediği görülüyor. Bu oran Türkiye için, bütün dünya ülkeleri arasında oldukça iyi bir borçluluk oranını ifade ediyor. AB ülkelerinin 2017 sonu için ortalama kamu borçlarının GSYH’ye oranı yüzde 87’ler seviyelerinde. Toplam borcun GSYH’ye oranı 2002’de %54,8 iken bu oran 2016’da %47,3 2017’de %49,1’e çıkmıştır. GSYH ise 2002 yılında yaklaşık 231 milyar dolar iken 2017 yılında 889 milyar dolara yükselmiştir.

III. ÖZEL SEKTÖRÜN BORÇLANMASI

Özel sektörün ihtiyaç duyduğu kaynak talebi (miktar, vade, para cinsi, maliyet vb) Türkiye’de mali piyasaların ürettiği kaynağın üzerindedir. Mali piyasalar özel sektör tarafından talep edilen kaynağı yeterince karşılayamadığı durumlarda özel sektör üretim kapasitesini artırmak veya yatırım yapmak için yurt içi veya yurt dışından borçlanmaya gitmektedir. Özel sektörün üretim kapasitesini artırmak için yaptığı borçlanma ekonomik büyümeye katkı sağlamaktadır. Dikkat edilmesi gereken husus borçlanma ile temin edilen kaynağın verimli ve amacına uygun kullanılması ile etkin borç yönetiminin (vade, faiz ve kur riskinden korunma gibi) sağlanmasıdır.

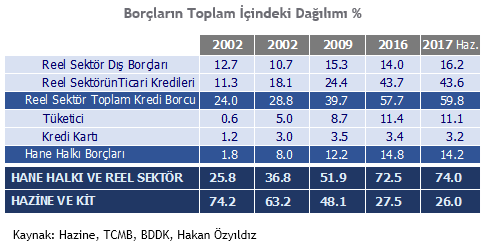

2002 yılında borçların toplamı içinde reel sektörün payı %25,8 iken 2017 yılında %74’e yükselmiştir. Son dönemdeki artışlarda Devletin özel sektörün borç yükünü hafifletmek için verdiği KGF kredilerinin etkisi vardır. Hazine ve KİT’lerin toplam borç içindeki payı 2002 yılında %74,2 iken yıllar içinde azalarak %26’ya düşmüştür. 2016-2017 yıllarında özel sektör borcunun GSYH’ye oranı artarken; kamu sektörünün toplam içindeki payı %27,5’dan %26’ya, hane halkı borcunun GSYH’ye oranının ise %14,8’den %14,2’ye düşerek azalış eğiliminde olduğu görülmektedir. [1]

a. Finansal Kesimin Borcu

Fitch Türk bankalarına yönelik yaptığı değerlendirmede; döviz likiditesinin kısa vadeli borcu karşılamaya yettiği, bankaların piyasaya erişiminin süreceği ve döviz borçlarını büyük ölçüde döndürmeye devam edeceği yönünde görüş bildirmiştir. BDDK’nın 2001 yılı krizinden sonra bankalarımızın kredi ve piyasa risklerini sıkı bir şekilde takip ederek izlemesi ve sermaye yeterlilik oranlarını dünya ortalamalarının üstünde tutmaya zorlaması ile bankalarımız güçlü bir mali yapıya sahip bulunmaktadır. Ayrıca bankalarımızın sağladığı dış kaynaklar kur riskine karşı çeşitli türev araçlarla (forward, opsiyon, CCS-çapraz döviz swabı, IRS-faiz swabı) korunmaktadır.

Tamamını okumak için TIKLAYIN

Birlik Vakfı – Ekonomi ve Finans Günlüğü / Haziran-Temmuz-Ağustos 2018

Erkan Bay