Giriş;

Son zamanlarda, otomobil, benzin, konut… gibi, birçok üründe dolaylı vergi yükünün oldukça ağır olduğu hususu gündemdedir. Söz konusu vergilerin uygulanmaması halinde ürünün çok ucuz fiyatlara satın alınacağı kanısı hâkimdir. Özellikle otomobiller üzerindeki vergi yükü gündeme gelerek, yüksek sesle dile getirilmeye başlanmıştır.

Örneğin, satış fiyatı 300.000.-TL civarında olan bir otomobil için vergiler yükü olmasa 100.000.-TL civarında fiyatlara alabiliriz kanısı hâkimdir.

Acaba bu durum günümüzde gerçekleşebilir mi? Bir dolaylı vergi indirimi yapılırsa gerçekten hayat bu kadar ucuzlar mı? Ürünlerdeki yüksek fiyatın tek gerekçesi dolaylı vergi yükü mü? Her şeyin güllük gülistanlık olacağı, hepimizin lüks otomobillere bineceği bir ortam olabilir mi?

Yoksa satış fiyatları aynı kalıp, aradaki fark satıcı karı olarak, satıcının bünyesinde mi kalır?

Esas sormamız gereken soru budur?

Talebi yüksek olan mallarda (ki dolaylı vergiler bu mallarda daha yüksektir), vergi indirimlerinin veya artışlarının satış fiyatlarına ne kadar bir sürede ve ne oranda yansıyacağı önemli bir akademik konudur. Bu konunun anlaşılabilmesi için daha uzun dönemli bir veri seti ile incelenmesi gerekir.

Yazıdaki konuyu bir sonuca bağlamadan, kafalarda ufak bir soru işareti bırakarak, sadece bir bakış açısı ve teorem şeklinde kaleme aldım, zira bu konu oldukça geniş bir akademik çalışma gerektirmektedir.

Satış fiyatı tespiti, rayiç fiyatın oluşumu gibi konular “işletme”, “pazarlama ve satış” gibi işletme bilimi dallarına girer ve bu konuda oldukça fazla akademik ve bilimsel araştırmalar mevcuttur. Asıl sözü ve son sözü söyleyecek olanlar bu bilimsel araştırmalar, tezler, teorilerdir ve değerli akademisyen hocalarımızın görüşleridir.

Dolaylı vergiler

Dolaylı vergi; bir malın satışı ya da bir hizmetin kullanımın üzerinden alınan vergi türüne verilen addır. Dolaylı vergi; alışverişlerimizde kesilen katma değer vergisi ya da telefon faturalarında ödediğimiz özel iletişim olarak örneklendirilebilir. Harcamalarımız üzerinden alınan vergiler dolaylı vergi olarak sınıflandırılır.

Dolaylı vergiler kategorisini şu vergiler oluşturmaktadır:

- Mal ve Hizmetlerden Alınan Vergiler

- Katma Değer Vergisi

- Özel Tüketim Vergisi

- Taşıt Alım Vergisi

- Banka ve Sigorta Muameleleri Vergisi

- Damga Vergisi ve Harçlar

- Dış Ticaretten Alınan Vergiler

- Gümrük Vergisi

- Tek ve Maktu Vergiler

Satış Fiyatlarını Etkileyen Faktörler

Fiyatlandırma aşamalarını, ekonominin içinde bulunduğu durumu (durumsallık yaklaşımı) dikkate almadan oluşturmak mümkün değildir. İşletmenin iç ve dış çevresinin analizi muhakkak ki büyük önem arz etmektedir.

İçsel faktörler, işletme yönetiminin kontrolünde bulunan etmenleri kapsamaktadır. Bunlar;

- İşletmenin fiyatlandırma amaçları

- Pazarlama karması stratejileri

- Maliyet yapısı ve fiyat karar mekanizmalarıdır.

Dışsal faktörler ise, işletmenin kontrolünde olmayan fakat fiyatların belirlenmesinde etkin rolü bulunan çevresel etmenlerdir. Bunlar;

- Pazar ve talep yapısı,

- Rakiplerin maliyet ve fiyatları

- Dağıtım kanalları

- Yasal ve politik düzenlemelerdir.

Görüleceği üzere işletme biliminde satış fiyatı oluşumu yasal vergisel etkilerin yanı sıra başka etmenlere de bağlanmaktadır.

Temel fiyatlandırma yaklaşımları;

- Maliyet odaklı fiyatlandırma

- Rekabet odaklı fiyatlandırma

- Talep (değer) odaklı fiyatlandırmadır.

Türkiye’de fiyatlandırmada mala olan talebin etkisi göz ardı edilemez.

Dolaylı Vergiler ve Satış Fiyatı Etkileşimi

Görüleceği üzere satış fiyatı etkileyen çok fazla etmen vardır. Zaten, satış fiyatını sadece maliyet odaklı olarak tespit edilemeyeceğini dile getiren akademik satış ve pazarlama teorileri ve tezleri mevcuttur.

Talebi yüksek olan bir malda, satıcı yüksek karlar elde etmek varken maliyet fiyatı üzerine düşük bir kar marjı ile yetinir mi?

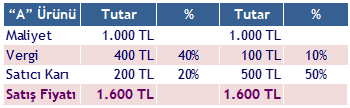

Bir örnek üzerinden ilerlersek; Talebi yüksek olan bir “A malı” olduğunu düşünelim, bu malın devamlı alıcıları mevcut olduğu için, örneğimizdeki satış fiyatı olan 1.600.-TL her durumda sabit kalacaktır. Satıcı bu fiyattan satmayı tercih edecektir (mesela otomobilde, hepimizin bildiği bir gerçek olarak, talep her zaman yüksektir).

Satış fiyatı 1.600.-TL olan A ürününün maliyet tutarı 1.000.-TL ve 1.000.-TL maliyet tutarı üzerinden %40 oranından 400.- TL tutarında dolaylı vergi alındığı durumda satıcı 200.-TL kar elde etmektedir.

Aynı ürünün vergi oranı %10’a düştüğünü varsayarsak;

Satış fiyatı 1.600.-TL olan A ürününün maliyet tutarı 1.000.-TL ve 1.000.-TL maliyet tutarı üzerinden %10 oranından 100.- TL tutarında dolaylı vergi alındığı durumda satıcı 500.-TL kar elde etmektedir.

Vergi indirimi satıcının cebinde kalmaktadır.

Bu noktada A ürünün satış rayiç fiyatı. 1.600.-TL olduğu için ve bu ürüne sürekli olarak talep olduğu için, satıcı fiyat indirimine gitmeyi tercih etmeyecektir.

Bu durumda; vergi indirimi talebi yüksek olan malın satış fiyatına indirim olarak yansımayacaktır.

Gerçek örnekler üzerinden gitmek gerekirse;

2007 yılında; çikolatadan balığa, çaydan gazlı içecekler ve meyve suyuna kadar hemen hemen bütün gıda ürünlerinde KDV oranını yüzde 8’e düşürüldü. Turizmde uygulanan yüzde 18’lik KDV oranı da yüzde 8’e düşürüldü.

Mevcut resmi bir araştırma olmamakla birlikte, hepimizi gözlemledik. KDV indirimlerinin akabinde bu ürünlerin satış fiyatlarında %10’luk bir indirim olmadı. Örneğin Kola perakende satış fiyatı 1 TL iken bakkal yine 1 TL’ye satmaya devam etti. Otelciler, kırmızı dönem olması, acentalara ve aracılara fazla para ödedikleri gerekçesiyle, indirime gitmediler. Hatta dönemin Turistik Otelciler, İşletmeler ve Yatırım Birliği (TUROB) yöneticisi, “turizmde 10 puanlık KDV indiriminin fiyatlara yansımasının mümkün olmadığı” hakkında demeç bile verdi.

Aynı şekilde, sağlık ve ilaç sektöründe 2005 yılında yapılan KDV indirimlerinin satış fiyatlarına yansıtılmadığı gözlemlenmiştir.

Ayrıca 2016 yılında yapılan konut teslimlerinde uygulanan %18 KDV oranını %8’e indirilmesi konut satış fiyatlarını indirdi mi sizce? Fiyatları hepimiz biliyoruz.

Diğer bir soru ile bakarsak; “Add Value Tax” bu kavram hepimizin bildiği gibi KDV’nin İngilizce anlamıdır. Bu anlama bakınca, “ilave değerin”, yani “karın”, yani “katma değerin” vergilendirilmesi anlamı çıkar. Dolayısıyla satıcı bünyesinde kalan karın dolaylı yoldan vergilendirilmesi anlamı çıkartılabilir. Bu durumda, eğer KDV oranları düşük olsa ya da %0 olsa, satıcı bu karı indirim yoluyla fiyatına mı yansıtır yoksa bünyesinde mi tutmayı tercih eder?

Sonuç

Yazıda, konuyu bir sonuca bağlamadan, kafalarda ufak bir soru işareti bırakarak, yorumu okuyuculara bırakmak hedeflenmektedir. Zira konu akademik çalışmalar ve uzun dönemli bir veri seti ile incelenerek, sonuca ulaşabilecektir.

Türkiye’de de bahsi geçen eşya ve ürünler üzerinde talep oldukça yüksektir. Bakıldığı zaman benzin, motorin, otomobil, içki ve lüks eşya, konut… vs. gibi söz konusu ürünlerin fiyatlarının arttığı halde talebinin düşmediği gözlemlenmektedir. Örneğin, benzin fiyatları fahiş derecede yükseldiği halde talep azalmamaktadır ya da konut fiyatları aşırı derecece astronomik rakamlara çıktığı halde talep azalmamaktadır.

İşte esas sorulması gereken soru; bu ürünlerde yapılacak bir müstakbel vergi indiriminin tüketiciye, ucuz fiyat şeklinde mi yansıyacağı, yoksa bu vergi indiriminden kaynaklanacak farkın “satış karı” olarak satıcının bünyesinde mi kalacağıdır.

Birlik Vakfı – Ekonomi ve Finans Günlüğü / Haziran-Temmuz-Ağustos 2018

Bültenin tamamını okumak için TIKLAYIN