Türk Traktör Hisse Yorumu

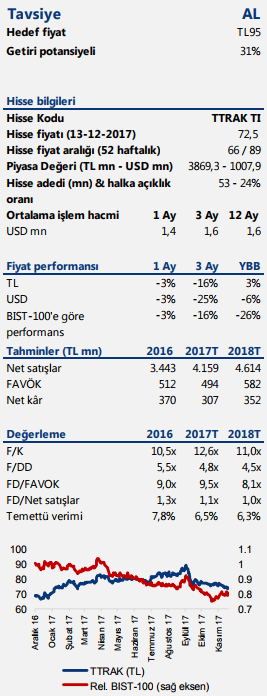

Tavsiye: AL

Hedef fiyat: 95TL

Getiri potansiyeli: %31

2018’deki olumlu görünümü göz önüne alarak AL tavsiyemizi sürdürüyoruz.

Türk Traktör yıl başından bu yana BIST-100 endeksinin önemli ölçüde altında işlem gördü. Kârlılıktaki zayıflama ve traktör pazarındaki yeni yatırımlar hissedeki performansta etkili oldu. Güçlü finansal pozisyonu olan şirketlerin varlığını artırmasını uzun vadede fiyatlama, pazar payı ve kârlılık üzerinde risk unsuru olarak görsek de risklerin fiyatlandığını düşünüyoruz. Türk Traktör, pazar payındaki iyileşmenin yanında 1Y17’den bu yana marj iyileşmesi gerçekleştiriyor. 2018’de de marjlardaki iyileşme beklentisiyle FAVÖK ve net kârda sırasıyla %18 ve %15 büyüme öngörüyoruz. Ayrıca Türk Traktör’ün 2018’de %6,3 temettü verimiyle en yüksek temettü ödeyecek şirketlerden biri olacağını düşünüyoruz. 2018’de beklenen operasyonel iyileşme ve düşük değerleme nedeniyle 95TL hedef fiyatla AL tavsiyemizi sürdürüyoruz. Türk Traktör 8x 2018T FD/FAVÖK rasyosuyla benzerlerine göre %18 iskontolu işlem görüyor.

Türk Traktör yıl başından bu yana BIST-100 endeksinin önemli ölçüde altında işlem gördü. Kârlılıktaki zayıflama ve traktör pazarındaki yeni yatırımlar hissedeki performansta etkili oldu. Güçlü finansal pozisyonu olan şirketlerin varlığını artırmasını uzun vadede fiyatlama, pazar payı ve kârlılık üzerinde risk unsuru olarak görsek de risklerin fiyatlandığını düşünüyoruz. Türk Traktör, pazar payındaki iyileşmenin yanında 1Y17’den bu yana marj iyileşmesi gerçekleştiriyor. 2018’de de marjlardaki iyileşme beklentisiyle FAVÖK ve net kârda sırasıyla %18 ve %15 büyüme öngörüyoruz. Ayrıca Türk Traktör’ün 2018’de %6,3 temettü verimiyle en yüksek temettü ödeyecek şirketlerden biri olacağını düşünüyoruz. 2018’de beklenen operasyonel iyileşme ve düşük değerleme nedeniyle 95TL hedef fiyatla AL tavsiyemizi sürdürüyoruz. Türk Traktör 8x 2018T FD/FAVÖK rasyosuyla benzerlerine göre %18 iskontolu işlem görüyor.

Yurtiçi pazarda güçlü konum devam ediyor – Türk Traktör’ün 2017’de yurtiçinde 37 bin adet traktör satışı ve %9 büyüme gerçekleştirmesini tahmin ediyoruz. Yıl başından bu yana gerçekleşen 350 baz puan pazar payı artışı ve özellikle 2Y17’den beri traktör ithalatının azalması hacim büyümesini destekliyor. Bilindiği üzere, Ocak ayında özellikle Hindistan ve Çin’den ithal edilen traktör ve parçalarına getirilen vergi ve TL’deki değer kaybı sonrası ithalatçılar satışlarda önemli kayıp yaşadı. Bu bilgiler ışığında Türk Traktör’ün 2018’de %3 piyasa büyümesine paralel büyüyeceğini öngörüyoruz.

Marj iyileşmesi önümüzdeki dönemde sürdürülebilir olacak – Yıl başından bu yana yurtiçinde yapılan yaklaşık %18 fiyat zammının 3Ç17 itibariyle olumlu etkilerini görmeye başladık. Önümüzdeki çeyreklerde marj iyileşmesinin sürdürülebilir olduğunu düşünüyor ve 2018’de 70 baz puan marj iyileşmesi tahmin ediyoruz. 2018’de FAVÖK ve net kârda sırasıyla %18 ve %15 artışlar öngörüyoruz.

Rakiplerin beklenen yatırımları uzun vadede risk oluşturabilir – Türk Traktör %90 yerel üretim oranıyla motor dahil nerdeyse tüm parçalarını üretmekte ve diğer üreticilere göre rekabet avantajı yaşamaktadır. Mahindra & Mahindra’nın yeni satın aldığı Erkunt Traktör de motor üretimi konusunda girişimde bulunmayı planlamakla beraber henüz üretime geçememiştir. Ancak Mahindra & Mahindra’nın Türkiye faaliyetlerini Avrupa ve çevre ülkelere ihracat için konumlandırma stratejisini göz önüne alarak büyük ölçekte yatırımın bir noktada devreye girebileceğini düşünüyoruz. Erkunt Traktör %6 pazar payıyla henüz Türk Traktör için ciddi rekabet oluşturmamaktadır. Ayrıca Argo – Anadolu Motor’un açıklanan yatırımının düşük hacimli olduğunu ve pazar tarafından sindirilebileceğini düşünüyoruz.