TÜPRAŞ (TUPRS) – 2018 4. Çeyrek Değerlendirmesi

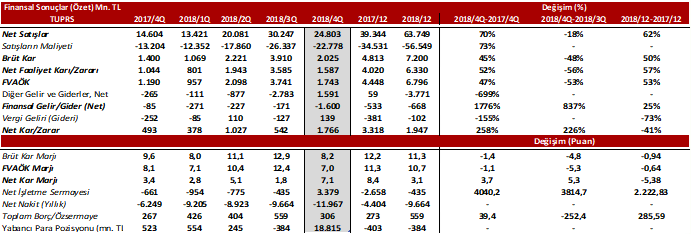

TUPRS 2018 dördüncü çeyrek döneminde net karı, geçen yılın aynı dönemine göre %257 yükselişle 1.8 milyar TL olarak açıklandı. Açıklanan sonucun piyasanın genel beklentisinin üzerinde gerçekleştiği gözlendi. Net kardaki artışta ertelenmiş vergi gelirinden gelen 183 milyon TL’lik katkının da olduğunu hesaba katmak gerekiyor.

TUPRS 2018 dördüncü çeyrek döneminde net karı, geçen yılın aynı dönemine göre %257 yükselişle 1.8 milyar TL olarak açıklandı. Açıklanan sonucun piyasanın genel beklentisinin üzerinde gerçekleştiği gözlendi. Net kardaki artışta ertelenmiş vergi gelirinden gelen 183 milyon TL’lik katkının da olduğunu hesaba katmak gerekiyor.

Yine aynı dönemde satış gelirlerinde de %70 artışla 24.8 milyar TL gibi bir sonuç elde eden şirket, geçen yıla göre artan brüt karı ve beklentilerin altında kalan stok kayıpları etkisiyle operasyonel karda dördüncü çeyrekte yıllık bazda 3.2 milyar TL ile %308 yükseliş yaşadı. Elde edilen operasyonel kardaki artışa dizel ve jet yakıtlardan elde edilen satış gelirlerinin etkisinin olduğunu söyleyebiliriz.

Türk Lirası’nın dördüncü çeyrekte Dolar karşısında %12 değer kazanmasının etkisiyle şirket stok kaybı yaşarken Akdeniz rafineri marjı üçüncü çeyrekteki 5.09’dan dördüncü çeyrekte 4.74’e, net rafineri marjı da yine üçüncü çeyrekteki 13,51’den dördüncü çeyrekte 5.01’e geriledi. Kur kaynaklı stok kaybı etkisini azaltmak amacıyla uygulanan hedge işlemleri sonucu hem operasyonel karlılıkla birlikte FVAÖK rakamlarında da dördüncü çeyrekte yıllık bazlı %47 artışla 1.7 milyar TL gibi bir sonuç ortaya çıktı. Bu sonuçla birlikte şirketin FVAÖK marjı da %7.03 olarak gerçekleşti. Şirket’in 2018/12 döneminde net borcunun yıllık bazda %91 artışla 12 milyar TL’ye ulaştığı gözleniyor.

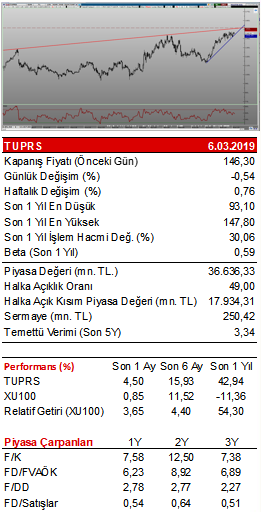

2019 yılında şirketin net rafineri marj beklentisi 6-7 dolar/varil seviyesinde. Toplam üretimin 28 milyon ton ve toplam satış hacminin ise 30 milyon ton olması tahmin ediliyor. RUP bakımının planlanan tarihe göre Mayıs sonunda tamamlanması bekleniyor. Şirket Şubat ayı içerisinde yaptığı açıklamayla 1,00 TL nominal değerli hisse için %1.515,00 oranında ve 15,15 TL brüt temettü ödemesi yapacağını açıkladı. Kar payı ödeme tarihi ise 28 Mart 2019 olarak belirlendi.

9.87(x) güncel Fiyat/Kazanç oranından işlem gören Tüpraş hisseleri sektör ortalamasına göre %3 gibi sınırlı iskontoya işaret ediyor. Operasyonel performans ve temettü verme isteğiyle birlikte olumlu olarak değerlendirdiğimiz şirket hisseleri için 152 TL hedef fiyat öngörüyoruz.