4Ç18 Değerlendirme – Pozitif

Öneri: TUT

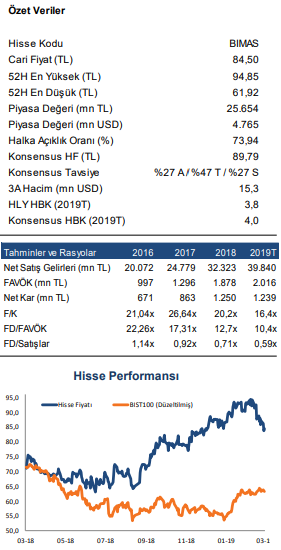

Hisse Fiyatı : 84,50 TL

Hedef Fiyat : 96,90 TL

Getiri Potansiyeli %15

Beklentilerden güçlü net kar. Bim yılın son çeyreğinde, hem beklentimiz olan 276 mn TL’nin hem de piyasa ortalama beklentisi olan 301 mn TL’nin üzerinde yıllık bazda %62 artışla 359,2 mn TL net kar açıkladı. Beklentimizden daha iyi operasyonel karlılık ve ciro performansı nedeniyle, net kar beklentimizin üzerinde gerçekleşti. L-f-L satış büyümesi ile desteklenen güçlü ciro performansı ve operasyonel karlılık sayesinde her anlamda güçlü gelen sonuçlar ve yıl başından bu yana BIST’e relatif %16,2 negatif ayrışmasını da göz önünde bulundurduğumuzda, sonuçların hisse performansına etkisinin ‘pozitif’ olmasını bekliyoruz. Ayrıca, şirket toplam iki taksitte ödenmek suretiyle 1 TL nominal değerli pay için brüt 2,4 TL nakit kar payı ödeyeceğini açıkladı. Bu rakam, bizim beklentimiz olan 2,2 TL ile uyumlu olup, dünkü kapanış fiyatına göre %2,8 temettü verimliliğine işaret ediyor.

Beklentilerden güçlü net kar. Bim yılın son çeyreğinde, hem beklentimiz olan 276 mn TL’nin hem de piyasa ortalama beklentisi olan 301 mn TL’nin üzerinde yıllık bazda %62 artışla 359,2 mn TL net kar açıkladı. Beklentimizden daha iyi operasyonel karlılık ve ciro performansı nedeniyle, net kar beklentimizin üzerinde gerçekleşti. L-f-L satış büyümesi ile desteklenen güçlü ciro performansı ve operasyonel karlılık sayesinde her anlamda güçlü gelen sonuçlar ve yıl başından bu yana BIST’e relatif %16,2 negatif ayrışmasını da göz önünde bulundurduğumuzda, sonuçların hisse performansına etkisinin ‘pozitif’ olmasını bekliyoruz. Ayrıca, şirket toplam iki taksitte ödenmek suretiyle 1 TL nominal değerli pay için brüt 2,4 TL nakit kar payı ödeyeceğini açıkladı. Bu rakam, bizim beklentimiz olan 2,2 TL ile uyumlu olup, dünkü kapanış fiyatına göre %2,8 temettü verimliliğine işaret ediyor.

Güçlü ciro büyümesi. Benzer mağazaların güçlü performansı ve yüksek gıda enflasyonunun desteği ile 4Ç18’de net satış gelirleri bizim beklentimizin %4,4, piyasa ortalama beklentisinin %2,8 üzerinde yıllık bazda %37,8 artışla 9.094 mn TL’ye yükseldi. Hatırlatmak gerekirse, ortalama gıda enflasyonu artışı 4Ç18’de yıllık bazda %27,3 seviyesinde gerçekleşti (4Ç17: %14,0, 3Ç18: %22,9). Güçlü ciro büyümesinde yüksek gıda enflasyonun desteğiyle güçlü seyrini sürdüren L-f-L satış büyümesi ve yeni mağaza açılışları etkili oldu.

Marj görünümü olumlu. Bim’in 4Ç18’de FAVÖK’ü beklentimizin %17,1, piyasa ortalama beklentisinin %10,4 üzerinde yıllık bazda %57,7 artışla 510,6 mn TL; FAVÖK marjı da bizim beklentimiz olan %5,2 ve piyasa ortalama beklentisi olan %5,2’nin üzerinde yıllık bazda 0,7 puan artışla %5,6 seviyesinde gerçekleşti.