Tekfen Holding Hisse Yorumu

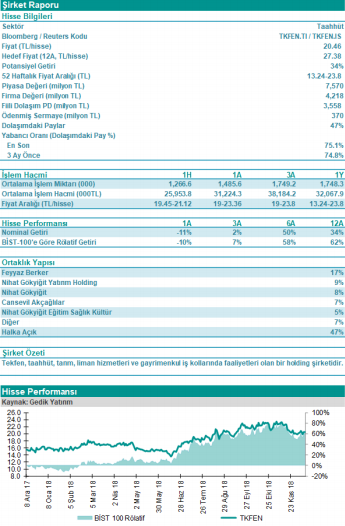

Fiyat: 20:46TL

Hedef Fiyat: 27,38TL

Potansiyel Getiri: %34

Güçlü taahhüt segmenti potansiyeli artırıyor

Şirketin faaliyet performansının ilk dokuz aydaki olumlu görünümün ardından özellikle son çeyrekte taahhüt segmenti önderliğinde hız kazanmasını bekliyoruz. 2019 yılında ise yüksek baz etkisi nedeniyle yaşanacak hafif gerilemeye rağmen güçlü performansın devamını öngörüyoruz. Şirketin konsolide FAVÖK rakamı 2018 yılı ilk dokuz aylık dönemde %69 artış gösterirken bunda hem taahhüt hem de tarım segmentinin etkisi olduğu görülüyor. 2018 yılı tamamı içinse şirketin revize beklentileri paralelinde FAVÖK için 1.45 milyar TL ve net kar içinse 1.3 milyar TL seviyesinde beklentimiz bulunuyor. 2019 yılında ise baz etkisi ile hafif gerilemeye rağmen şirketin FAVÖK rakamının 1.3 milyar TL seviyesine ulaşacağını düşünüyoruz.

Şirketin faaliyet performansının ilk dokuz aydaki olumlu görünümün ardından özellikle son çeyrekte taahhüt segmenti önderliğinde hız kazanmasını bekliyoruz. 2019 yılında ise yüksek baz etkisi nedeniyle yaşanacak hafif gerilemeye rağmen güçlü performansın devamını öngörüyoruz. Şirketin konsolide FAVÖK rakamı 2018 yılı ilk dokuz aylık dönemde %69 artış gösterirken bunda hem taahhüt hem de tarım segmentinin etkisi olduğu görülüyor. 2018 yılı tamamı içinse şirketin revize beklentileri paralelinde FAVÖK için 1.45 milyar TL ve net kar içinse 1.3 milyar TL seviyesinde beklentimiz bulunuyor. 2019 yılında ise baz etkisi ile hafif gerilemeye rağmen şirketin FAVÖK rakamının 1.3 milyar TL seviyesine ulaşacağını düşünüyoruz.

Katar Al Khor projesi önderliğinde şirketin taahhüt segmentinin olumlu bir performansa ulaştığı görülüyor. Şirketin iş miktarı yılın başında en yüksek seviyelerden biri olan 3.4 milyar dolara ulaşırken bu seviye 2018 gelirlerini destekleyerek satış gelirinin 9.6 milyar TL seviyesine ulaşmasını sağlayacaktır. 2019 yılında ise bu segmentin gelirlerinin 8 milyar TL seviyesinde gerçekleşerek bir önceki yıla göre hafif gerilese de son 5 yıllık ortalama olan 4.5 milyar TL’nin oldukça üzerine çıkmış olacaktır. Şirket yönetiminin 3 milyar dolarlık iş miktarı hedefi doğrultusunda taahhüt segmenti gelirlerinin bu seviyeyi koruması beklenebilir. FAVÖK performansına bakıldığında ise 2018 yılında ulaşılan 916 milyon TL ardından 2019 yılında 772 milyon TL’lik FAVÖK rakamına ulaşılmasını bekliyoruz. Bu da FAVÖK marjının 2018 ve 2019 yıllarında %9.5 seviyelerinde gerçekleşebileceğine işaret ediyor.

Tarım segmentinde ise hammadde fiyatlarındaki olumlu seyrin Toros Tarım’ın karlılığına olumlu yansıdığı görülüyor. Bu seyrin azalarak olsa da 2019 yılında da devam etmesini bekliyoruz. Şirketin satış hacmi ise 2018 yılında ihracatın olumlu katkısı ile iç piyasadaki azalışa rağmen 2.1 milyon ton seviyelerine ulaşırken 2019 yılında da aynı seviyelerde satış hacmi öngörüyoruz. Böylelikle şirketin tarım grubu FAVÖK’ünün 2018 yılında 580 milyon TL seviyesine ulaştıktan sonra 2019 yılında da 588 milyon TL olmasını bekliyoruz.

Kur farkı gelirleri ve yüksek faaliyet performansı ile artan karlılık temettü verimini %5 seviyesine yükseltiyor. Şirket geçtiğimiz yıllarda %30 üzerinde bir temettü dağıtımı yaparken 2018 yılı karından da artan nakit durumu ile bu seviyelerde bir kar dağıtımı olabileceğini düşünüyoruz. Şirketin konsolide bazda 3.5 milyar TL seviyesinde net nakit durumu bulunurken dövizde ise 1.5 milyar TL uzun pozisyonu bulunmaktadır. Şirketin Eylül 2018 itibariyle holding bazında ise 1 milyar TL seviyesinde bir net nakdi bulunmaktadır.

Tekfen için 27.38TL hedef fiyat %34 yükseliş potansiyeline işaret ederken şirketi Al tavsiyesi ile araştırma kapsamına alıyoruz. Tekfen Holding FD/FAVÖK çarpanı olarak 3.5x seviyesinde işlem görürken benzer şirket ortalaması olan 6.8x’e göre oldukça yüksek iskontoya işaret etmektedir. Yüksek yıllık net kar rakamı, taahhüt segmentindeki olumlu görünüm ve yüksek nakit pozisyonu ile görece daha risksiz yapısı şirket için belirttiğimiz olumlu görüşün sebepleri olarak ön plana çıkmaktadır.