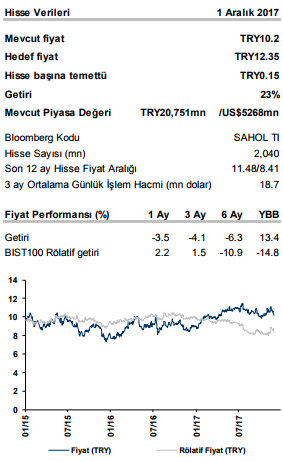

Sabancı Holdin Hisse Yorumu

Öneri: AL

Potansiyel Getiri: %23

Yapısal olarak iskontoyu azaltabilecek katalistler

Enerjisa elektrik dağıtım halka arzı önemli bir katalist. Al: Sabanci Holding için Al tavsiyemizi sürdürürken, şirket için 12 aylık toplam getiri hedefini, 2% aşağıya çekerek, TRY12.50/hisse (12 aylık hedef fiyat: TRY12.35, hisse başı temettü: TRY0.15) olarak belirliyoruz ki bu toplam hedef değer 23%’luk 12 aylık toplam getiri hedefini işaret etmektedir. Sabanci Holding hakkındaki olumlu düşüncemizin temel dayanakları 1) Enerjisa elektrik dağıtım ve perakende operasyonlarının (NAD’in 16%’si, Sabancı’nın halka açık olmayan varlıklarının 47%’si), Şubat 2018’de halka arz olma ihtimalinin; şirketin daha şeffaf olacağından dolayı daha sağlıklı değerlenebilmesi, 2) İlgili halka arzın Sabanci Holding’in NAD’in değerinin halka açıklığını 79%’a çıkarabilmesi ve bununda Holding ıskontosunun daralmasına (mevcut: 35%, 3 yıllık ortalama: 37%, 15 yıllık ortalama: 79%) katkıda bulunması beklentimiz, 3) Elektrik üretim operasyonları hakkında olumlu regülasyon değişikliklerinin söz konusu olması, 4) Holding’in net aktif değerinin 49%’unu oluşturan Akbank hakkında yapıcı düşüncemiz, 5) Holding’in Enerjisa halka arzından sonra artmasını beklediğimiz net nakit pozisyonun olası yatırımlarda ve/veya hisse geri alımı için kullanılabilme ihtimali, 6) Sabanci Holding’in değerlemesinin, BIST-100’u yılbaşından beri 15% altında getirmesi, NAD’ine göre 35% ıskonto ile işlem görmesi, 2018 F/K’sinin 5.8x olması (3 yıllık ortalamasının 15% aşağısında) ve 2016-2019 arasında yıllık 20% net kar büyüme beklentimiz ile cazip bulmamız.

Dolar bazlı YEKDEM gelirleri ve olası destekleyici regülasyonlar: Enerjisa’nın elektrik üretim faaliyetlerinin (NAD’in 1%’i) 2018de; olası olumlu regülasyon değişiklikleri ve dolar bazlı YEKDEM gelirlerinden faydalanmasını bekliyoruz. Buna göre, 1) Şirket’in 1,561MWe’lik yenilenebilir enerji portföyünü dolar bazlı (USD73/MWe) YEKDEM mekanizması ile satacak olması, 2) yerli kömür santrallerine sağlanan fiyatlama desteğinin, şirketin 450MWe’lik Tufanbeyli tesisi üzerinden faydalanabilmesi ve 3) Olası bir kapasite ödeme mekanizmasının, şirketin 1,665MWe’lik doğalgaz elektrik üretim tesislerine, doğalgaz fiyatlarındaki artışa rağmen, destekleyici olabileceğini düşünüyoruz.

Dolar bazlı YEKDEM gelirleri ve olası destekleyici regülasyonlar: Enerjisa’nın elektrik üretim faaliyetlerinin (NAD’in 1%’i) 2018de; olası olumlu regülasyon değişiklikleri ve dolar bazlı YEKDEM gelirlerinden faydalanmasını bekliyoruz. Buna göre, 1) Şirket’in 1,561MWe’lik yenilenebilir enerji portföyünü dolar bazlı (USD73/MWe) YEKDEM mekanizması ile satacak olması, 2) yerli kömür santrallerine sağlanan fiyatlama desteğinin, şirketin 450MWe’lik Tufanbeyli tesisi üzerinden faydalanabilmesi ve 3) Olası bir kapasite ödeme mekanizmasının, şirketin 1,665MWe’lik doğalgaz elektrik üretim tesislerine, doğalgaz fiyatlarındaki artışa rağmen, destekleyici olabileceğini düşünüyoruz.

Akbank (NAD’in %49’u) takip listemizdeki en verimli bankalar arasında: Akbank’ın takip listemizdeki bankalar arasında faaliyet giderleri yönetimi ve aktif kalitesi alanlarında en verimli bankalardan biri olduğuna inanıyoruz. Banka rakipleri arasında en düşük Gider/Gelir oranı (%33) ve net risk maliyeti (50 baz puan) ile faaliyet göstermektedir. Ayrıca sermaye yeterlilik ve ana sermaye oranları %17,6 ve %15,8 ile oldukça yüksek bir seviyedeyken kredi/mevduat oranı ise %103 ile sektör ortalamasının altındadır ve likidite yönetimi açısından bankaya avantaj sağlamaktadır. Bankanın takipteki kredi karşılık ve toplam karşılık oranları sırasıyla %96 ve %169 gibi rakiplerinin oldukça üzerinde bir seviyededir. Akbank’ın 2,5 milyar TL genel ve 200 milyon TL serbest karşılık tamponları bulunmaktadır ve bu tamponlar sayesinde UFRS- 9’a geçişte Akbank’ın rakiplerine göre daha avantajlı olmasını bekliyoruz.

Katalistler & riskler: Enerjisa halka arzının hem operasyonların değerlemesinin daha sağlıklı yapılabilmesi, hem de Holding’in NAD’inin halka açıklığını arttıracağında dolayı, Holding’e olan iskontonun azalmasında önemli bir rol oynayabilir. Enerjisa’nın elektrik Uretim faaliyetleri, elektrik sektörünü destekleyebilecek regülasyon değişiklikleri ve YEKDEM’e bağlı dolar bazlı gelirleri ile, toplam değerlemeyi destekleyici gözükmektedir. Holding hakkındaki olumlu görüşümüze ana riskler 1) Diğer Sabanci ailesi üyeleri tarafından olası hisse satışları, 2) Enerjisa halka arzında oluşabilecek gecikmeler, 3) perakende operasyonlarındaki iyileşme hızının yavaşlaması ve Türk varlıklarına ilginin azalma riski olarak sıralanabilir.

Yatırım Görüşü

Akbank ile bankacılık sektöründe yer alan Sabancı Holding, yüksek büyüme potansiyeli olan enerji, perakende gibi sektörlerde de aktif olarak rol alan Türkiye’nin en büyük iki holdinginden biridir. Holding’in Net aktif değerinin 66%’si halka açıktır. Holding’in elektrik dağıtım ve perakende satış faaliyetlerini yürüten Enerjisa’nın (NAD’in 16%’sini oluşturuyor), Şubat 2018’de gerçekleşmesini beklemekteyiz. Yeniden yapılanma ve yatırımların meyvelerinin toplanmaya başlanması ile Sabancı Holding’in yılık net kar büyümesinin 2016-19 arası %19 olmasını bekliyoruz.

Hisse için beklentiler ve riskler

Hissedeki kısa donem katalistin Enerjisa (elektrik dağıtım ve perakende) olabileceğini düşünüyoruz. İlgili halka arz hem bu operasyonların değerlemesinin daha iyi yapılabilmesi, hem de Holding’in NAD’inin halka açıklığını arttıracağı için, Holding’e olan iskontonun azalmasında önemli bir rol oynayabilir. Enerjisa’nın elektrik Uretim faaliyetleri, elektrik sektörünü destekleyebilecek regülasyon değişiklikleri ve YEKDEM’e bağlı dolar bazlı gelirleri ile, toplam değerlemeyi destekleyici gözükmektedir. Holding hakkındaki olumlu görüşümüze ana riskler 1) Diğer Sabanci ailesi üyeleri tarafından olası hisse satışları, 2) Enerjisa halka arzında oluşabilecek gecikmeler, 3) perakende operasyonlarındaki iyileşme hızının yavaşlaması, ve Türk varlıklarına ilginin azalma riski olarak sıralanabilir.

DEĞERLEME ÖZETİ

Sabanci Holding için 12 aylık toplam getiri hedefini 12,5TL (12 aylık hedef hisse fiyatı: 12,35TL ve hisse başı temettü 0,15TL) olarak revize ettik. Holding için AL tavsiyemizi sürdürüyoruz. Hedef fiyatımıza %30 holding iskontosu uyguladığımız parçaların toplamı yöntemi ile ulaşıyoruz. Borsada işlem gören iştiraklerin değerini kapsamımızda olanların hedef değerini alarak, olmayanların ise FD/VAFOK, FD/RAB, indirgenmiş nakit akımı değerlemesi veya mevcut piyasa değerlerini özsermaye maliyeti ile bir yıl ileri taşıyarak yansıttık. NAD iskontosu ortalama %30’larda olsa da, karlılık odağı ve Enerjisa’nın dağıtım faaliyetlerinin halka arz edilmesiyle şirketin şeffaflaşma sürecinin daha düşük iskonto oranından işlem görmesini sağlayacağını düşünüyoruz.