Pegasus Hava Yolları Hisse Yorumu

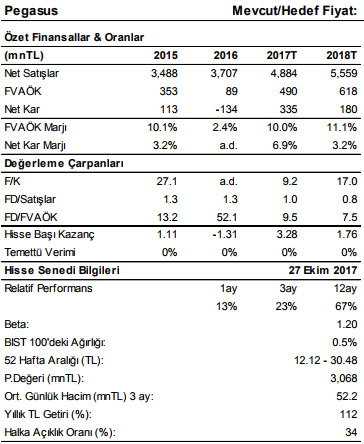

Mevcut/Hedef Fiyat: TL30.0 / 38.70

Artış Potansiyeli: 29%

Ucuz maliyetli havayolu şirketi olarak, talepte görülen toparlanmadan daha çok faydalanması olasıdır. YBB olan trafik verileri buna işaret etmektedir. İlk sekiz ayda yolcu rakamları %16 artarken doluluk oranı 6puan iyileşmiştir. Şirket 2017’de %11-13 yolcu büyümesi ve 4-5 puan doluluk oranında iyileşme öngörmektedir.

Şirket tasarruf planlarını devreye almış ve tüm sene için 440mn TL tasarruf etmeyi beklemektedir. Şirket ayrıca 365mn ABD$ bedelle 13 uçağın satışı hususunda anlaşmıştır. Bu, filo optimizasyonu ve etkin yönetimi yanı sıra nakit yaratılması anlamında da olumludur. Tüm bunlar ışığında 3Ç17 finansallarında güçlü operasyonel rakamlar bekleriz.

Şirket tasarruf planlarını devreye almış ve tüm sene için 440mn TL tasarruf etmeyi beklemektedir. Şirket ayrıca 365mn ABD$ bedelle 13 uçağın satışı hususunda anlaşmıştır. Bu, filo optimizasyonu ve etkin yönetimi yanı sıra nakit yaratılması anlamında da olumludur. Tüm bunlar ışığında 3Ç17 finansallarında güçlü operasyonel rakamlar bekleriz.

Güçlü aylık trafik rakamları, olası bir satın alma/ hisse satışı ve USD/TL’deki zayıflık şirket için ana katalizörlerdir.