TCMB faizi %37’de sabit tuttu; ancak asıl mesaj faiz değil, söylemdi. Merkez Bankası’nın “ilave sıkılaştırma” kapısını açık bırakması, dezenflasyon sürecinin henüz rayına oturmadığının net göstergesi. JP Morgan’ın yıl sonu faiz beklentisini %32’ye, enflasyon beklentisini %26,4’e çekmesi bu tabloyu doğruluyor. HSBC’nin enflasyon revizyonu da aynı yönde.

Haziran’da faiz indirimini bekliyor; ancak jeopolitik şoklar ve enerji fiyatlarındaki yükseliş bu senaryoya ciddi risk katıyor. Piyasa beklentilerine paralel gelen PPK kararı kısa vadede sürpriz içermese de orta vadeli görünüm belirsizliğini koruyor.

Cuma günü BİST’te en çok yükselen sektör Endüstriyel Hizmetler oldu ve %2,08 artışla öne çıktı. Sağlık Teknolojisi sektörü %1,22 ile ikinci sıraya yerleşti. İşlenebilen Endüstriler ise %0,10 ile sınırlı bir yükseliş kaydetti.

Küresel tarafta tablo karmaşıklaşıyor. İran’ın enerji altyapısına yönelik tehditler, bölgesel petrol arzında ani bir kırılma riskini gündemin üst sıralarına taşıdı. Buna karşın ABD’nin mahsur Rus petrolüne geçici alım izni vermesi ve Jones Yasası’nı askıya alma değerlendirmesi, arz tarafındaki baskıyı dengelemeye yönelik. HSBC’nin petrol beklentisini 65 dolardan 80 dolara yükseltmesi bu gerilimin fiyatlara yansıdığını gösteriyor.

Küresel piyasalarda risk iştahının arttığı bu seansta kripto para birimi ve kıymetli metaller öne çıkan varlıklar oldu. PEPEUSDT %7,74 yükselişle 0,00000362 dolar seviyesine ulaşırken BTCUSD %2,71 artışla 72.448,30 dolara, ETHUSD ise %2,01 yükselişle 2.122,73 dolara çıktı. XRPUSD %2,90 değer kazanarak 1,4240 dolara yerleşti.

Altın tarafında XAUUSD (ons altın) %0,63 artışla 5.111,07 dolara yükselirken XAUTRYG %0,75 artışla 7.260,69 TL’ye ulaştı. XAGUSD (ons gümüş) %0,30 artışla 84,1100 dolar, XAGTRYG (gram altın) ise %0,15 yükselişle 119,31 TL seviyesinde işlem gördü.

Dolar endeksi DXY grafiği %0,36 artışla 100,104 olurken USDTRY %0,33 yükselerek 44,1886 seviyesine geldi.

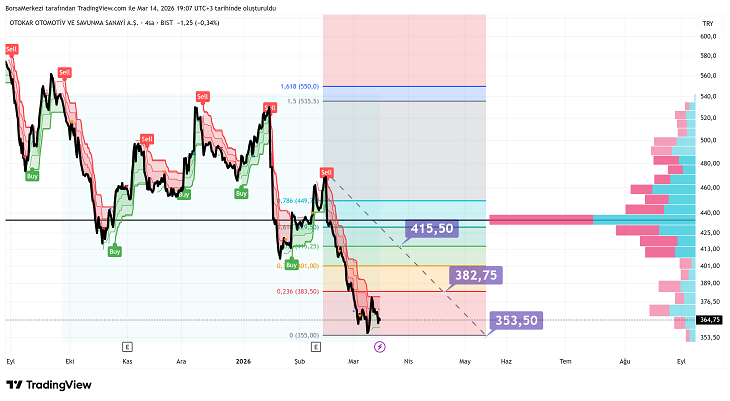

Grafik TradingView’den

OTKAR hissesi 4 saatlik grafikte Şubat zirvesi 540 TL’den başlayan keskin düşüş trendini sürdürüyor. Fibonacci seviyeleri birbiri ardına aşağı kırıldı; her teknik yükselişte gösterge yeniden “Sat” sinyali üretti. Fiyat 364,75 TL’de seyrederken üstte 383,50 TL (Fibonacci 0,236 direnç bölgesi) ve 415,50 TL (hacim profili yoğunluk direnci) güçlü engel konumunda duruyor. Bu iki seviyeye yaklaşan her mumda (Üst Gölgeli Doji, Ayı Yutma Formasyonu) satıcıların devreye girdiği görülüyor.

Aşağı yönlü momentum kanalın alt bandına baskı uygulamaya devam ediyor. Ardışık kırmızı kapanışlar (Ardışık Ayı Mumu Dizisi) ve hacim profili boşluğu, alıcıların hâlâ pozisyon almaktan kaçındığını ortaya koyuyor. Kritik destek 355,00 TL (Fibonacci 0 tabanı); bu seviye uzun vadeli yatay destekle de çakışıyor.

Son savunma hattı ise 353,50 TL olup buradan günlük kapanışla aşağı kırılma (Destek Altı Günlük Kapanış) gerçekleşirse yeni bir satış dalgası gündeme gelebilir. Toparlanma senaryosu için 383,50 TL’nin güçlü hacimle aşılması şap şart.

Sonuç itibariyle, Witkoff ile Dmitriev’in Florida görüşmesi, Rusya-Ukrayna enerji koridorunda yeni bir diplomasi hattının kurulmakta olduğuna işaret ediyor. Stellantis’in Çinli ortaklık arayışı ise Avrupa otomotiv sektöründeki yapısal çözülmenin boyutunu ortaya koyuyor; OTKAR başta olmak üzere BİST otomotiv hisseleri için bu gelişme rekabet dinamiklerini yeniden şekillendirebilir. Bugün açıklanacak ABD PCE verisi ve Türkiye Piyasa Katılımcıları Anketi, günün seyri açısından belirleyici olacak.

Okan Özdemir