Baz etkisinin olumlu etkisi

Baz etkisi; karşılaştırmaya konu olan iki dönemden ilkinde herhangi bir nedenle oran ya da sayılar üzerinde ortaya çıkan aşırı bir yükseliş veya düşüşün karşılaştırılan dönemlerin sonuçları üzerinde yarattığı etkidir. Bu etki bir sonraki döneme ilişkin karşılaştırmada ortadan kaybolabilir.

Baz etkisini bu yılın Eylül ayı enflasyonunu geçen yılın Eylül ayı enflasyonuyla karşılaştırarak açıklamaya çalışalım. Geçen yıl yaşanan kur artışları sonucu Eylül ayında aylık enflasyonun yüzde 6,30 gibi çok yüksek bir oranda geldiğini düşünelim. Bu aylık artış, endeksi 6,30 puan artırmış olur. Bu yılın Eylül ayında kurlar aynı sıçramayı göstermediği, başkaca da bir olumsuz etki olmadığı için aylık enflasyonun yüzde 0,99 geldiğini varsayalım. Bu durumda geçen yılın Eylül ayına ait yüzde 6,30’luk enflasyon oranı endeksten çıkacak yeni gelen yüzde 0,99’luk oran girecek ve 12 aylık enflasyon ciddi oranda düşmüş olacaktır (endeks ile hesaplama buradaki basit hesaplamadan biraz farklı olduğu için düşüş oranı 5,75 olmuştur.)

Bu aşamada TÜFE’nin geçen yılla karşılaştırmalı grafiğine bakalım (Kaynak: TÜİK Tüketici Fiyat Endeksi, Ekim 2019 Haber Bülteni.)

Grafik bize bu yıl enflasyonun düştüğünü ve düşüşün yılın üçüncü çeyreğinde hızlanarak devam ettiğini gösteriyor. Baz etkisini açık bir şekilde görebilmek için grafikte özellikle Eylül ayında ortaya çıkan büyük düşüşe dikkat edilmelidir.

Kasım ayında baz etkisinin olumsuz etkisi devreye girecek

Şimdi de son 2 yılın enflasyonuna TÜFE bazında bakalım (Kaynak: TÜİK Tüketici Fiyat Endeksi, Haber Bültenleri.)

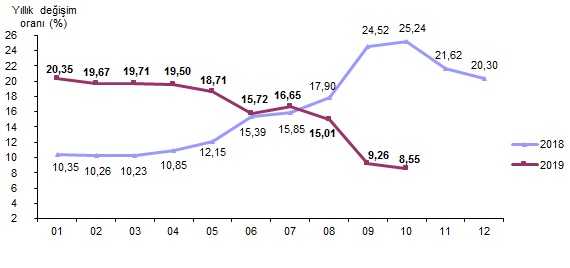

| ENFLASYON (TÜFE) | 2018 | 2018 | 2019 | 2019 |

| Aylar | Aylık | 12 Aylık | Aylık | 12 Aylık |

| Ocak | 1,02 | 10,35 | 1,06 | 20,35 |

| Şubat | 0,73 | 10,26 | 0,16 | 19,67 |

| Mart | 0,99 | 10,23 | 1,03 | 19,71 |

| Nisan | 1,87 | 10,85 | 1,69 | 19,50 |

| Mayıs | 1,62 | 12,15 | 0,95 | 18,71 |

| Haziran | 2,61 | 15,39 | 0,03 | 15,72 |

| Temmuz | 0,55 | 15,85 | 1,36 | 16,65 |

| Ağustos | 2,30 | 17,90 | 0,86 | 15,01 |

| Eylül | 6,30 | 24,52 | 0,99 | 9,26 |

| Ekim | 2,67 | 25,24 | 2,00 | 8,55 |

| Kasım | -1,44 | 21,62 | ||

| Aralık | – 0,40 | 20,30 | ||

| Ortalama | 1,64 | 16,22 | 1,01 | 16,31 |

Tabloda turuncu ile gösterilen bölgeler 2018 yılında yaşanan büyük kur artışlarının da etkisiyle enflasyonun çok yüksek gerçekleştiği aylardır (Ağustos, Eylül, Ekim.) Söz konusu aylarda 12 aylık enflasyon rekor düzeylere çıkmıştır. Bu yıl söz konusu aylarda (yeşil ile gösterilen bölge) kur artışları çok daha makul düzeyde kaldığı için aylık enflasyon oranları geçen yılın aynı dönemindekinden çok daha düşük kalmış ve 12 aylık enflasyon bu üç ayda hızla düşerek 8,55’e kadar gerilemiştir (olumlu baz etkisi.) Tabloda sarı ile gösterilen alan (2018 yılı Kasım ve Aralık ayları) aylık enflasyonun sırasıyla eksi 1,40 ve eksi 0,40 olduğu aylardır. Bu yıl bu aylarda enflasyonun bu oranlarda olması mümkün görülmemektedir. Son 2 ayda enflasyon 1’er puan gelse 2019’da yılsonu enflasyonu kabaca yüzde 12,35 olur.

Reel faize dikkat

Merkez Bankası son üç ayda politika faizini 10 puan indirdi (yüzde 24’den yüzde 14’e.) Enflasyon düşüşe geçtiğinde Merkez Bankasının faizini düşürmesi doğaldır. Neden (yüksek enflasyon) sonuç (yüksek faiz) ilişkisi bu hamleyi gerektirir. Bankaların da bu düşüşe ayak uydurması normaldir.

Bankaların nominal faizi yüzde 12, gelir vergisi stopajı düşülerek hesapladığımız net nominal faizi ise yüzde 10 dolayında bulunuyor. Merkez Bankası Beklenti Anketine göre bir yıl sonraki enflasyon beklentisi yüzde 11,18 olduğuna göre bu durumda reel faiz (Reel Faiz = (1 + Net Nominal Faiz) / (1 + Beklenen Enflasyon) – 1 = – 0,0106 ya da yüzde eksi 1,06.

Eksi reel faiz, ekonomideki beklentileri olumluya çevirebilecek bir programla desteklenmediği sürece ekonomide dövize yönelişi artırır. Bu yöneliş, yüksek faizden düşük faize hızlı geçiş dönemlerinde daha etkili olabilir. Bu da Merkez Bankasının para politikasının etkinliğini düşürür.