Mahfi Eğilmez – 12.01.2017

Türk Lirası 2016 yılında Dolara karşı rekor değer kayıpları yaşadı. 2017 yılında da bu eğilim sürüyor. Yılın ilk 12 gününde kırılgan beşlinin diğer üyelerinin paraları Dolara karşı ortalama yüzde 1,1 değer kazanmışken TL yüzde 6,7 değer kaybetti.

Bu ortam oluşurken Merkez Bankası ne yaptı? 2016 yılı süresince 7 kez gecelik borç verme faizini indirdi (yüzde 10,50’den yüzde 8,25’e kadar.) Dolardaki hızlı yükseliş karşısında Kasım ayında bir kez faiz artırdı (gecelik borç verme faizini yüzde 8,25’den 8,50’ye, haftalık repo faizini yüzde 8’den 8,50’ye çıkardı.)

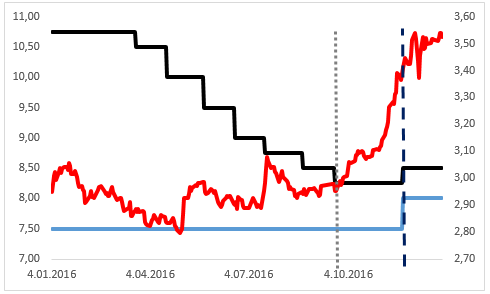

Aşağıdaki grafik 2016 yılında Merkez Bankası’nın izlediği faiz politikasını ve USD / TL kurunun gelişimini ortaya koyuyor. Grafikte mavi çizgi Merkez Bankası’nın haftalık repo ihalesiyle borç verme faizini (politika faizi), siyah çizgi Merkez Bankası’nın gecelik borç verme faizini, kırmızı USD/TL kurunu gösteriyor.

Grafikten görüleceği gibi Merkez Bankası, Mart ayından başlayarak Eylül ayına kadar gecelik borç verme faizini indirmeye devam etmiş. Oysa USD/TL kuru Ağustos ayından itibaren yükselişini hızlandırmış. Dikey çizgilerden mavi, kırıklı olanı Merkez Bankası’nın kurdaki artışı frenlemek için faiz artışı yaptığı tarihi işaret ediyor. Bu artış sonrasında kurda biraz durulma olduğu görülüyor. Dikey gri, noktalı çizgi ise Merkez Bankası’nın faiz artırması gereken tarihi işaret ediyor. Bu aradaki dönem para politikasının en önemli aracı olan faizin kullanılmadığı ve o nedenle USD/TL kurunun hızla arttığı dönemdir. Merkez Bankası, aslında para politikasının en etkin aracı olan faizi kullanamayınca USD/TL kuru da almış başını gitmiştir.

Kurun bu denli hızlı yükselişi her şeyin denetimden çıktığı algısıyla paniğe yol açınca Merkez Bankası Kasım ayında zorunlu olarak faizi artırmış ve bu yolla kuru frenlemeye yönelmiştir. Bu müdahalenin yeterince net bir etki yaratamamasının üç nedeni var: (1) Müdahale geç kalmış bir müdahaledir. Geç kalmış her müdahalede olduğu gibi bunda etki kaybı söz konusu olmuştur. (2) Faiz artışı daha yapılmadan faiz aleyhinde söylemler yükseltilmiş, artıştan sonra da bu artışın kerhen yapıldığı izlenimi verilmiştir. Kerhen yapılan hiçbir iş beklenen sonucu vermez. (3) Büyüme oranı düşük, işsizliği, enflasyonu, cari açığı ve dış finansman bağımlılığı yüksek bir ekonomide faiz artışı mutlaka başka araçlarla desteklenmek zorundadır. Aksi takdirde bu hamle sadece süre kazandırır. Gerçek sorunları çözmeye yönelik önlemler alınmadıkça faiz artışı geçici ve sınırlı etki yaratır.

Merkez Bankası Aralık toplantısında faizlerde değişiklik yapmayınca Türkiye 2017 yılına bu görünümle girdi. 2017 yılı Anayasa değişikliğinin TBMM’ne sunulması ve başkanlık tartışmalarıyla başladı. Ekonominin her alanda ivme kaybı yaşadığı bir ortamda bu tartışmalar gündeme yeni bir yük olarak oturdu.

Merkez Bankası faiz artırmak yerine 10 Ocak günü döviz zorunlu karşılıklarda 0,50 puan indirim yaparak piyasaya daha fazla döviz likiditesi bırakmayı ve bankalararası borçlanmaya 22 milyar TL’lik limit getirerek TL likiditeyi sıkıştırmak yoluyla döviz talebini daraltmayı tercih etmiş bulunuyor. Ne var ki bu adımlar piyasa tarafından güçlü bir yaklaşım olarak algılanmayınca başlangıçta gerilemeye başlayan USD / TL kuru kısa süre sonra tekrar artmaya yöneldi.

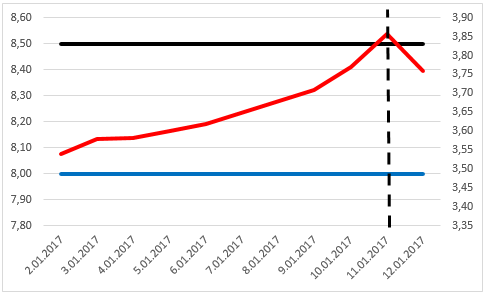

Aşağıdaki grafik sol eksende Merkez Bankası faizleriyle (mavi ve siyah düz çizgiler) sağ eksende USD / TL kurunun (kırmızı) 2017 yılının ilk 12 günündeki durumunu gösteriyor (12.01.2017 saat 18.30 itibarı iledir.)

Merkez Bankası 12 Ocak günü bu kez haftalık repo ihalesini iptal ettiğini açıkladı. Bu, Merkez Bankası’nın bankalara daha az TL likiditesi vereceği ve bunu da daha pahalı vereceği anlamına geliyor. Çünkü haftalık repo ihalesiyle verdiği fonun faizi yüzde 8 iken gecelik borç verme yoluyla sağladığı fonun faizi yüzde 8,5. Bu durumda Merkez Bankası’nın ağırlıklı ortalama fonlama maliyeti yüzde 8,30’dan yüzde 8,50’ye yükselmiş oluyor. Böylece Merkez Bankası bir anlamda örtük faiz artırımı yapmış oldu. Bu durumun oluştuğu kırılma noktasını grafikte dikey siyah kırıklı çizgiyle gösteriyorum. Bu örtülü faiz artırımına USD Endeksindeki gerileme de eklenince USD / TL kuru 3,76 düzeyine gerilemiş oldu.

USD Endeksindeki gerileme Merkez Bankası’nın örtük faiz artırımına denk gelince USD / TL kuru geriledi. Bakalım önümüzdeki dönemde bu denk gelmeler devam edecek mi yoksa Merkez Bankası açık faiz artırımına gitmek zorunda mı kalacak?