12.04.2019 (geçen Cuma) itibariyle Merkez Bankası’nın açıkladığı uluslararası net rezervler toplamı yaklaşık 162,5 milyar TL idi (Merkez Bankası net uluslararası rezervleri 18.01.2002 tarihli Niyet Mektubu ile belirlenmiş Merkez Bankası Bilançosunda (Stand by) yer alıyor (https://evds2.tcmb.gov.tr/index.php?/evds/serieMarket) Bunun o tarihteki TCMB USD alış kuruyla Dolara çevrilmiş tutarı da yaklaşık 28 milyar Dolar ediyor.

Financial Times gazetesi (FT), Çarşamba günü yayınladığı bir haber – yorumda Türkiye’nin net rezervlerinin Merkez Bankası’nın bu değindiğimiz şekilde açıkladığının aksine 28 milyar dolar olmadığını, net rezervlerin, kur swapı işlemleriyle elde edilen borçlar dahil edilerek, yaklaşık 12 milyar Dolar yüksek gösterilmiş olduğunu, bunun düşülmesi halinde net rezervin gerçekte 16 milyar dolar olduğunu ileri sürdü.

Kur swapı; iki tarafın iki farklı para birimini, üzerinde önceden anlaştıkları kur ve vadeyle takas ettikleri, işlemin vadesinin geldiği tarihte bu kez geri takas ettikleri işlemdir. Buna göre Merkez Bankası vade gelinceye kadar net rezervin artacağını düşündüğü için elindeki TL ile Doları swap ederek net rezervi yüksek tutmuş oluyor.

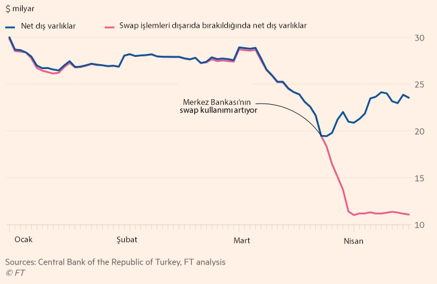

Aşağıdaki grafikte FT’nin öne sürdüğü gelişme görülüyor.

Grafiğe göre Merkez Bankası’nın net rezerv olarak açıkladığı tutar lacivert çizgiye göre gelişirken FT’ye göre bundan kur swapı işlemleriyle sağlanan borçlar düşüldüğünde kırmızı çizgiye göre gelişiyor.

Merkez Bankası da FT’nin bu haber – yorumuna karşı yaptığı açıklamada kur swaplarının kullanılmasının net rezervleri etkilediğini ve bu yöntemin uluslararası standartlara uygun olmayan bir yanının olmadığını belirtti. Ne var ki bu açıklamaya da piyasa analistlerinden tepkiler geldi ve bazı analistler bu işlemlerin şeffaflıktan uzak olduğu ve Merkez Bankalarının bu tür riskleri alamayacakları öne sürüldü.

Merkez Bankası bünyesindeki döviz karşılığı TL swap piyasasında vadesi gelmemiş toplam swap satış limiti 4 Nisan’da yüzde 30’dan yüzde 40’a çıkarılmıştı. Özellikle o tarihten sonra swap tutarlarında artış olduğu biliniyor.

Merkez Bankası uzun zamandır bilinen yöntemlerin dışında farklı araçlara dayalı farklı yaklaşımlar sergiliyor. Uluslararası net rezervler konusundaki bu yaklaşımı da giderek yaygınlaşan bilinen ve genel kabul görmüş yöntemlerin (Ortodoks yöntemler) dışındaki eğilimlerin bir örneği olarak karşımıza çıkmış bulunuyor. Bu tür yaklaşımlar kurallara aykırı olmasa bile durumu geçici olarak olduğundan iyi göstermeye yarayan ama aslında soruna kesin çözüm getirmeyen hatta sorunun çözümünü zorlaştıran bir çeşit zaman kazanmaya dönük yaklaşımlar olarak adlandırılabilir. Benzer yaklaşımları Merkez Bankası rezerv opsiyon mekanizması uygulamasında da geç likidite penceresi faizini politika faizi olarak kullanmak sırasında da sergilemişti. Bu tür yaklaşımlar bağımsızlığın tam olarak kullanılamamasından kaynaklanan yaklaşımlar gibi görünüyor. Oysa Merkez Bankası sıradan bir kurum ya da şirket değil. Uluslararası camia tarafından izlendiği için tam anlamıyla şeffaf olması gereken, genel kabullere uygun davranması gereken, kararları ve yaklaşımları konusunda hiçbir tartışma olmaması gereken bir kurum.

Bu konuda bir sorun da konuyla ilgili olarak yapılan açıklama dolayısıyla karşımıza çıktı. Bizim de veri alıp kullandığımız Merkez Bankası açıklaması diye bir açıklama çıktı ortaya. Ne var ki bu açıklamanın kim tarafından ve nereye yapıldığı anlaşılamadı. Merkez Bankası bir açıklama yapacaksa bunu kendi web sitesinden yapmalı.