Mahfi Eğilmez – 29.09.2014

Merkez Bankası Niçin Faize Dokunmadı?

Geçtiğimiz hafta içinde Merkez Bankası Para Politikası Kurulu toplandı ve piyasanın da beklediği gibi faizleri (haftalık repo faizi ve gecelik borç verme ve borçlanma faizleri), zorunlu karşılıkları, rezerv opsiyon katsayılarını mevcut haliyle bırakmaya karar verdi. Bence iki nedenle doğru bir karardı: (1) Her ne kadar çekirdek enflasyonda (I Endeksi) bir düşüş eğilimi başlamış görünse de manşet enflasyonda (TÜFE) hala yükselme eğilimi görülüyor. Geçen yılın Eylül ve Ekim ayındaki yüksek enflasyonların devreden çıkacak olmasının yaratacağı geçici bir düşüş (baz etkisi) olabilirse de enflasyonun yönü yukarı görünüyor. (2) Başta Dolar olmak üzere kurlar yüksek seyrediyor, yani TL değer kaybediyor.

Merkez Bankası’nın Faizi Düşürmemesine Niçin Fazla İtiraz Olmadı?

Kurların yüksek seyretmesi Merkez Bankası’nın faizleri aynı düzeyde tutma kararını kolaylaştıran bir gelişme oldu. Kurların yüksek seyri genel bir telaş yarattığı için toplantı öncesinde Merkez Bankası’na yönelik faizi düşürme yolundaki geleneksel siyasal baskıları oldukça zayıflattı. Karar sonrasındaki eleştiriler de geçtiğimiz aylarla karşılaştırıldığında oldukça zayıf kaldı.

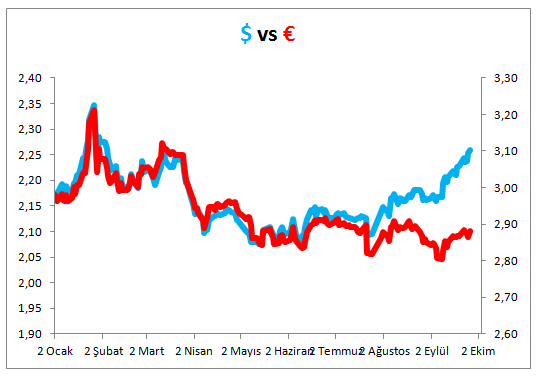

Aslına bakarsanız kırların bu şekilde yükselmesi enflasyon üzerinde olumsuz etkiler yaratmaya devam ettiği için bu ortamda Merkez Bankası’nın bırakın faiz indirmeyi faiz artırması gerekiyordu. Dolar Euro paritesinin Euro lehine bozulmaya başlaması ihracatçıyı da tedirgin ediyor. Parite 1,30 ve üstünde kaldığı sürece pek bir sorun olmuyor ama 1,30’un altına gelince sorun büyümeye başlıyor. Dolar Euro paritesi haftayı 1,27’nin biraz altında tamamladı. Üstelik paritenin geleceği de Dolar lehine değişecek gibi görünüyor. Aşağıdaki grafik Dolar TL ve Euro TL paritelerini bir arada gösteriyor.

Grafikten görüleceği gibi Dolar TL paritesi ile Euro TL paritesi arasındaki fark giderek açılıyor. Burada defalarca yazdım: Türkiye’nin ihracat gelirleri ağırlıklı olarak Euro’ya, girdi maliyetleri ve borçlanma maliyetleri ise ağırlıklı olarak Dolara dayanıyor. Parite Euro TL aleyhine (Dolar TL lehine) bozuldukça gelirler düşüyor, giderler artıyor.

Gösterge Faiz Almış Başını Gidiyor Zaten

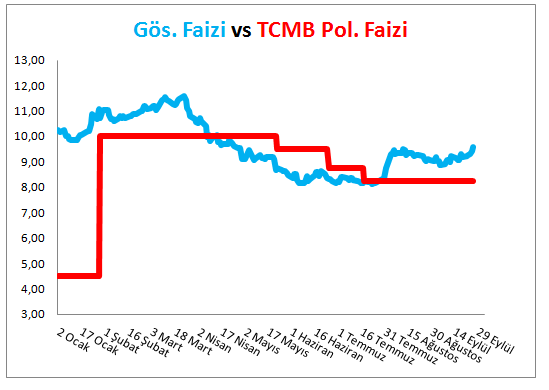

Böyle bir ortamda Dolar kurunu denetlemenin yolu Türkiye’ye Dolar girişini özendirmekten geçiyor. Bunun yolu da faizin yükselmesi. Piyasa faizleri zaten yükselmeye başladı. Gösterge faiz haftayı yüzde 9,58 ile tamamladı. Merkez Bankası’nın da aynı adımları atması gerekiyordu. Aşağıdaki grafik gösterge faiz ile Merkez Bankası’nın politika faizi (haftalık repo faizi) arasındaki ilişkiyi gösteriyor.

Grafikten görüleceği gibi gösterge faiz, politika faizi düşerken yükselmeye başlamış bulunuyor.

Merkez Bankası Faizi Dolaylı Olarak Artırdı

Faizi indirme yönündeki baskılar azalmış görünse de Merkez Bankası’nın faizi doğrudan artırma şansı hiç yoktu. Bu adımı atsa kıyamet kopardı. Merkez Bankası faizi doğrudan artıramayacağını görünce dolaylı yoldan artırmaya girişti ve hafta sonuna gelinirken iki uygulama yaptı. İlk uygulama; vadesi dolan 25 milyar TL tutarındaki repo ihalesinin geri dönüşünden sonra yeni repo ihalesini 20 milyar TL olarak açmak oldu. Böylece piyasadaki likiditeyi 5 milyar TL azalttı. Bunun sonucunda iki durum ortaya çıktı: (1) Bankaların Merkez Bankası’ndan yaptıkları fonlamanın maliyeti yüzde 8,30’dan yüzde 8,60’ın biraz üstüne yükseldi. Böylece Merkez Bankası dolaylı olarak faizi artırmış oldu. (2) TL’ye sıkışan bankalar döviz satarak TL temin ettiler. Bankalar döviz sattıkları için piyasada döviz bollaştı ve bu, kur artışının bir miktar da olsa durulmasını sağladı. Merkez Bankası’nın piyasayı yönlendirmek için yatığı ikinci uygulama ise 10 milyon dolar olarak açtığı döviz satış ihalesini 40 milyon dolara çıkarması oldu. Bu yolla da piyasaya ihtiyacı olan dövizin bir bölümünü vererek kurun ateşini düşürmeyi hedefledi. Dolar kuru bu iki hamle sonucu 2,27’lerin üstünden altına döndü.

Çoğu şey aslında göründüğü gibi değildir.