Mahfi Eğilmez – 07.10.2016

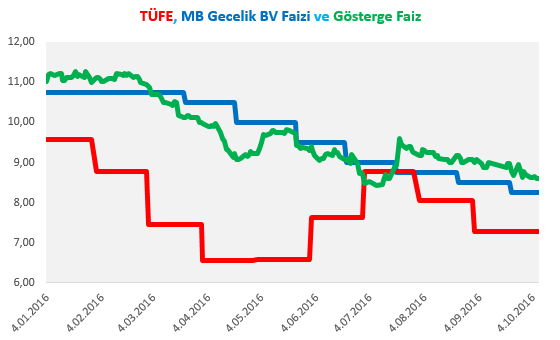

Aşağıda sunduğum grafikte üç gösterge var. Bunlardan ikisi (maviyle gösterilen Merkez Bankası gecelik borç verme faizi ve kırmızıyla gösterilen TÜFE yani enflasyon) ayda bir kez, biri de (yeşille gösterilen gösterge faiz) her gün belirleniyor. Burada hepsini, gösterge faize uydurabilmek için günlük olarak aldım. Yani Tüfe ve gecelik borç verme faizi aylık olarak hangi orandaysa onu günlük olarak ay boyunca aynı kabul ettim.

Yılın ilk ayından sonra enflasyonda düşüş başlıyor. Bu düşüş ilk dönemde gösterge faizi fazla etkilemiyor. Enflasyonda düşüş devam edince gösterge faiz düşmeye başlıyor. Enflasyon düşmeye devam ediyor ve gösterge faiz de onu izliyor. Bu aşamada TCMB devreye girerek gecelik borç verme faizini yüzde 10,75’den 10,50’ye düşürüyor. Bu aşamadan sonra TCMB her ay gecelik borç verme faizini düşürmeye devam ediyor. Mayıs ve Haziran aylarında enflasyondaki düşüş duruyor. Onunla birlikte gösterge faizdeki düşüş de duruyor ve hatta yükselişe dönüyor. TCMB gecelik borç verme faizini düşürmeye devam etse de bu düşüş gösterge faizi etkilemiyor. Ardından gösterge faiz tekrar düşüşe geçiyor. Bu kez enflasyon yükselmeye başlıyor. TCMB, gecelik borç verme faizini düşürmeye devam etmiş olsa da enflasyondaki yükseliş gösterge faizi de yukarıya itiyor. Eylül ayından itibaren enflasyon tekrar düşüşe geçiyor ve gösterge faiz de onu izlemeye yöneliyor.

TCMB’nin gecelik borç verme faizi piyasa faizi değildir. Piyasa faizini en iyi temsil eden faiz gösterge faizdir. Dolayısıyla enflasyonla faiz arasındaki ilişkiye bakarken gösterge faize bakmak gerekir. Grafik bize enflasyon düşerse gösterge faizin de düşeceğini, enflasyon yükselirse gösterge faizin de yükseleceğini gösteriyor. TCMB’nin bankalara yönelik olarak yaptığı fonlamanın banka kaynaklarındaki yeri yüzde 8 – 12 arasında değişiyor. Bankaların kaynak maliyetini asıl etkileyen mevduata ödedikleri faiz ile dış borçlanmadan sağladıkları fonlara ödedikleri maliyetlerdir. Dolayısıyla TCMB’nin faiz indiriminin piyasa faizini temsil ettiği için ele aldığımız gösterge faiz üzerindeki etkisi oldukça düşüktür. Bu etki daha çok geleceğe ilişkin enflasyon beklentilerini yönlendirmekte ve ona göre alınan kararlarda görülmektedir.

İşin özü şudur: Enflasyon düşerse faiz de düşer, enflasyon artarsa faiz de artar. Enflasyon faizin bir fonksiyonu değildir. Öyle olabilmesi için maliyet enflasyonunun söz konusu olması ve faiz giderlerinin toplam giderler içindeki payının da yüksek olması gerekir. Bizde böyle bir durum söz konusu değildir.

Önümüzdeki dönemde enflasyon düşmeye devam eder mi? İlk kritik soru budur. Çünkü eğer enflasyon düşmeye devam etmez hatta tam tersine yükselmeye başlarsa o zaman TCMB’nin gecelik borç verme faizini indirmesi anlamsız hatta zarar verici hale gelir çünkü bu hamleye karşın gösterge faizin düşmesi mümkün olmaz. Önümüzdeki dönemde enflasyonun düşmesi neye bağlıdır? İkinci kritik soru da budur. Bunun yanıtı ise birden çok göstergeye bağlı görünüyor: Dolar/TL kuru, petrol fiyatlarının seyri, gıda fiyatlarının gidişi, jeopolitik gelişmeler, iç ve dış riskler (siyasal sorunlar, ekonomik sorunlar.)

Yalnızca enflasyon konusunda bile bu kadar çok ve farklı değişken etkili olacağına göre 2017 yılı, 2016’ya göre çok daha fazla belirsizlikler içerecek bir yıl gibi görünüyor.