ISCTR; 4Ç19 Finansal Sonuçları Değerlendirmesi – AL olan önerimizi ve 11.30 TL hedef fiyatımızı sürdürüyoruz

Tavsiye AL

Fiyat/Hisse TRY7.44

Hedef Fiyat/Hisse TRY11.30

Getiri Potansiyeli 52%

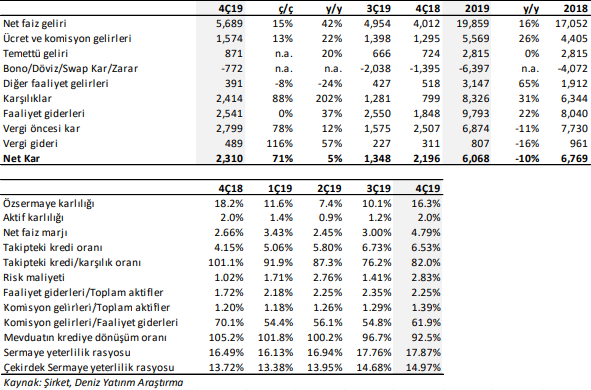

İş Bankası 2019 finansal sonuçlarını Cuma günü açıkladı. Banka 4Ç19’da 2,310 milyon TL net kar elde ederken bankanın kar rakamı bir önceki döneme göre %71 geçen yılın aynı dönemine göre ise %5.2 artış gösterdi. İş Bankası 4Ç19’da 300 milyon TL tutarında ihtiyari karşılık ayırmış ve toplam ihtiyati karşılık tamponunu 1.125 milyon TL’ye çıkarmıştır.

İş Bankası’nın raporlanan net karı 2.280 milyon TL olan ortalama piyasa beklentisinin çok hafif üzerinde gerçekleşti. Deniz Yatırım olarak beklentimiz 2,276 milyon TL idi. 300 milyon TL’lik ihtiyati karşılık dikkate alındığında aslında İş Bankası’nın 4Ç19 karının beklentilere göre çok daha iyi olduğunu söyleyebiliriz.

Bankanın 2019 Yılı net kârı, yıllık bazda %10 düşüşle 6.068 milyon TL oldu ve yıllık özsermaye karlılığı %11.4 oldu.

Iş Bankası için AL olan önerimizi ve hisse başına 11.30 TL hedef fiyatımızı koruyoruz. İş Bankası’nın 4Ç19’da net takibe dönüşüm oranı rakiplerine göre oldukça iyi bir seviyede gerçekleşti. Bankanın bu dönemde takiptek kredi satmamış veya silmemiş olmasına rağmen bu rakamı oldukça başarılı buluyoruz. Bunun yanısıra bankanın 2 ve 3 Grup kredileri için ayırmış olduğu karşılık iyileşti. Iş Bankası’nın kredileri sektör ortalamasına göre daha hızlı büyürken mevduatın krediye dönüşüm oranı da iyileşmiştir. Bu arada sermaye oranları da hızlı kredi büyümesine rağmen bir önceki çeyreğe göre iyileşmiştir. İş Bankası’nın bu güçlü performansı 2020 boyunca sürdürmesini bekliyoruz. Dolayısıyla, İş Bankası için AL olan önerimizi ve 11.30 TL olan hedef fiyatımızı koruyoruz. Güçlü sermaye oranları, 1.125 milyon TL isteğe bağlı karşılık ayırma tamponu, geniş likidite ve düşük kaldıraç oranı, 2020 yılında sektör ortalamasının daha güçlü kredi büyümesi için destekleyici niteliktedir.