ARCLK; 4Ç19 Sonuçları – Net kar beklentilere paralel geldi / nötr

Tavsiye AL

Fiyat/Hisse TRY21.50

Hedef Fiyat/Hisse TRY27.50

Getiri Potansiyeli 28%

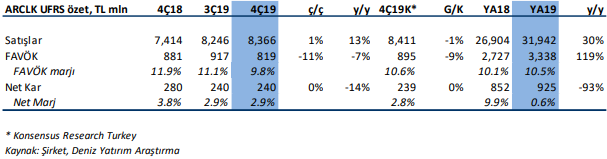

Arçelik, 4Ç19’da 8,366 milyon TL gelir (Konsensus: 8,411 milyon TL), 819 milyon TL FAVÖK (Konsensus: 895 milyon TL) ve 240 milyon TL net kar (Konsensus: 239 milyon TL) açıkladı.

Arçelik’in 4Ç19 satış gelirleri yıllık 13% oranında artış ile TRY8,366 mln açıklanırken, çeyreksel bazda ise 2% oranında artış gerçekleşti. Şirket’in 4Ç19 net karı beklentilere paralel TRY240 mln tutarında olup, çeyreksel bazda da net karı aynı seviyede kaldı. Şirket’in, 4Ç19’da FAVÖK rakamı yıllık 7%, çeyreklik ise 11% düşerek TRY819 mln tutarında gerçekleştirmiştir. FAVÖK marjı ise yıllık 210 bp azalarak 9.8% seviyesindedir.

Ciro artışının sebeplerini; (i) 4Ç19’da yurtdışı ve uluslararası satışlardaki adet artışı, (ii) Singer Bangladeş satın alınmasının yarattığı inorganik büyüme, (iii) Özellikle Batı Avrupa pazarında başta İngiltere olmak üzere Fransa, Almanya ve İspanya’daki toparlanma olarak değerlendirebiliriz. Brüt kar marjı yatay olan hammadde maliyetleri ve yurtiçi satışların mevsimsel olarak azalan ağırlığı ile yıllık bazda 80 bp azalarak yaklaşık %32 seviyesinde gerçekleşmiştir.

2019 yılı özetine bakacak olursak satışlarda %19, FAVÖK rakamında ise %20’lik bir artış gözlemlenmiştir. Ankastre segmentinde %6, küçük ev aletlerinde %17 ve Grundig beyaz eşya kategorisinde de %2’lik bir büyüme söz konusudur.

Şirket 2020 sene sonu beklentilerini sırasıyla; Türkiye satışlarında TRY bazlı 10-15%, uluslararası satışlarında ise YP bazlı 2-3% organik ve 1%’de inorganik büyümesi hedeflemektedir. FAVÖK marjını ise yaklaşık 10.5% seviyesinde beklediğini belirtirken 200-250 milyon EUR yatırım harcaması planlamaktadır. Finansal sonuçların beklentilere paralel olduğunu ve hisse üzerinde nötr bir etkisi olacağını düşünmekteyiz.