Holdingler Sektör Güncelleme Raporu

Yüksek seyreden NAD iskontolarında normalleşme bekliyoruz

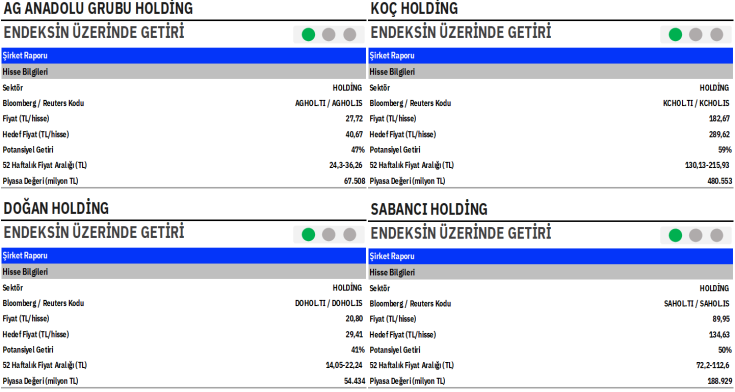

AG Anadolu Grubu Holding: 40,67TL/hisse adil değer ile “Endeksin Üzerinde Getiri” tavsiyemizi koruyoruz; bu, mevcut seviyelere göre %47 getiri potansiyeline işaret ediyor. Hisse, %42 NAD iskontosu ile işlem görüyor. Şirketin FMCG ağırlıklı portföy yapısı, mevcut konjonktürde daha defansif bir görünüm sunduğundan, önümüzdeki dönemler için daha dar bir NAD iskontosu görebileceğimizi düşünüyoruz. Ayrıca grup, son yıllarda karşılaşılan enflasyonist baskıları iyi yönetilen fiyatlama stratejisiyle başarılı şekilde dengeledi; bu da pandemi sonrası dönemde belirgin bir borçluluk düşüşünü beraberinde getirdi. AGHOL hisseleri yılbaşından bu yana BIST100’e göre yaklaşık %14 negatif ayrıştı (2025: -%18).

Doğan Holding: 29,41TL/hisse adil değer ile “Endeksin Üzerinde Getiri” tavsiyemizi koruyoruz; bu, %41 getiri potansiyeline işaret ediyor. Hisse, %57 NAD iskontosu ile işlem görüyor. Güçlü net nakit pozisyonu ve ilave inorganik büyüme potansiyeli, grubun NAD iskontosunda pozitif düzeltme için alan yarattığını düşündürüyor. Tarihsel olarak piyasanın güçlü nakit pozisyonunu ve olası inorganik büyüme fırsatlarını yeterince fiyatlamadığını düşünüyoruz. Ancak ileriye dönük olarak, yönetimin sürdürdüğü stratejik hamleler sayesinde iskontonun daralabileceği görüşündeyiz. DOHOL hisseleri yılbaşından bu yana BIST100’e göre ~%5 pozitif ayrıştı (2025: +%4). Özellikle madencilik ve sigorta operasyonlarından gelebilecek nakit akışı potansiyeli, mevcut değerleme çerçevemize göre yukarı yönlü risk yaratabilir.

Koç Holding: 289,62TL/hisse adil değer ile “Endeksin Üzerinde Getiri” tavsiyemizi koruyoruz; bu, %49 getiri potansiyeline işaret ediyor. Hisse, %42 NAD iskontosu ile işlem görüyor. KCHOL hisseleri yılbaşından bu yana BIST100’e göre ~%1 negatif ayrıştı (2025: -%14). Son dönemde yaşanan jeopolitik gelişmelerin Tüpraş hisselerinde agresif fiyatlamaya yol açtığını ve bunun holding NAD iskontosunun bir miktar daha derinleşmesine neden olduğunu görüyoruz.

Sabancı Holding: 134,63TL/hisse adil değer ile “Endeksin Üzerinde Getiri” tavsiyemizi koruyoruz; bu, %50 getiri potansiyeline işaret ediyor. Hisse, %55 NAD iskontosu ile işlem görüyor. “Yeni Ekonomi Stratejisi” kapsamında büyüme odağı, korunan finansal esneklik, yüksek likidite ve küresel ölçekte tanınan ESG hedefleri dikkate alındığında, holdingin daha düşük bir NAD iskontosunu hak ettiğini düşünüyoruz. SAHOL hisseleri yılbaşından bu yana BIST100’e göre ~%5 negatif ayrıştı (2025: -%21).

Kapsamımızdaki holdingler içinde en çok Doğan Holding’i tercih ediyoruz; çünkü derin NAD iskontosunu, güçlü net nakit pozisyonu ve madencilik ile sigortadaki görünür büyüme katalizörleriyle birleştiriyor; bu da şirketi pasif bir holdingden ziyade giderek daha fazla özel sermaye benzeri bir bileşik büyüme hikâyesi haline getiriyor. Koç Holding; tercihimizde ikinci sırada yer alıyor, çünkü yüksek kaliteli ve çeşitlendirilmiş portföy yapısı öne çıkarken, mevcut iskonto bize yapısal olmaktan çok dönemsel görünüyor. Sabancı Holding tarafını değerleme açısından hâlâ ucuz buluyoruz; ancak banka ve makro değişkenlere duyarlı varlıklarının portföy içindeki ağırlığı nedeniyle, daha belirsiz jeopolitik ortamda artık daha temkinliyiz. Anadolu Grubu ise temel olarak sağlam ve defansif bir yapı sunsa da, daha olgun bir iskonto profili ve FMCG dışı segmentlerde zayıflama nedeniyle yukarı yönlü hikâyesi benzerlerine kıyasla daha sınırlı görünüyor. Genel tercih sıralamamız; değerleme, bilanço gücü, kâr kalitesi ve yeniden değerleme potansiyelinin birleşimine dayanıyor.

Rapor için tıklayın.

Kaynak: Gedik Yatırım