BIST100 Günlük Yorum

Dün güne sınırlı negatif bir açılışla 14.029,16 puan seviyesinden başlayan BIST 100 Endeksi, günün devamında alıcılı bir seyir izledi. Endekste günlük değer kazancı %1,22 olurken, gün sonu kapanışı 14.251,29 puan seviyesinden gerçekleşti. Sektörel görünümde, Bankacılık Endeksi %0,15 değer kaybıyla negatif ayrışırken, Sınai Endeksi %2,54 değer kazancıyla pozitif ayrıştı. Finansal Kiralama ve Faktöring Endeksi %8,97 değer kaybederek günün en zayıf performans gösteren endeksi olurken, günün en güçlü performans gösteren endeksi %3,90 değer kazancıyla Kimya, Petrol, Plastik Endeksi oldu. TCMB verilerine göre 10 Temmuz haftasında brüt rezervler haftalık 3,6 milyar dolar artışla 163,3 milyar dolar seviyesine yükseldi. Aynı haftada Swap hariç net rezervler ise 40 milyar dolar seviyesinden 42,5 milyar dolar seviyesine yükseldi. Böylece rezervlerdeki toparlanma ivmesi üst üste ikinci haftada da devam etti. VİOP Ağustos vadeli yakın vade endeks kontratı akşam seansında %0,19 düşüş kaydetti. Küresel tarafta dün hisse senedi piyasalarının genelinde risk iştahı zayıf bir seyir izlendi. Avrupa tarafında Alman DAX Endeksi %0,34 düşüş kaydederken, Euro Stoxx 50 Endeksi %0,25 yükseliş kaydetti. ABD’de Netflix, SpaceX ve Google gibi teknoloji şirketlerinden gelen olumsuz haberler ve Orta Doğu’da devam eden gerilim hisse senetleri tarafındaki risk iştahını zayıflattı. Netflix’in beklentilerin altında kalan finansal tahminleri, SpaceX’in Starship fırlatmasını iptal etmesi ve Google’ın Gemini 3.5 Pro modelindeki gecikme teknoloji hisselerinde satışları hızlandırırken, Nasdaq Endeksi % 1,47 değer kaybetti. Dow Jones Endeksi’ndeki düşüş %0,20 ile sınırlı kalırken, S&P 500 Endeksi %0,51 değer kaybetti. ABD’nin İran’a yönelik hava saldırılarını sürdürmesi, İran’ın bu saldırılara bölgedeki ABD üslerine saldırı düzenleyerek karşılık vermesi ve Hürmüz Boğazı’ndaki gemi trafiğinin azalması küresel risk iştahını baskılarken, Brent petrolün spot fiyatı bu sabah 84 dolar seviyesinin yakınlarında dengelenmiş durumda. Asya borsalarında dün teknoloji hisseleri öncülüğünde yaşanan sert düşüşlerin bugün de devam ettiği görülüyor. ABD Başkanı Donald Trump’ın, Çin’i 2020 başkanlık seçimlerine müdahale etmekle suçlaması da satışları destekliyor. Japon Nikkei 225 Endeksi’ndeki günlük değer kaybı %5’i aşarken Çin borsaları %3’ü aşan değer kayıpları ile işlem görüyor. Güney Kore KOSPI Endeksi resmi tatil nedeni ile kapalı durumda. Vadeli piyasalarda ise ABD ve Avrupa endeks vadeli kontratları negatif tarafta fiyatlanıyor. Günün makroekonomik veri ajandasında yurt içinde haziran ayı konut fiyat endeksi, haftalık para ve banka istatistikleri ve haftalık menkul kıymet istatistikleri takip edilecek. Ayrıca, bugün piyasa kapanışının ardından Fitch’in yayımlaması beklenen Türkiye kredi notu değerlendirmesi yurt içi piyasaların odağında yer alıyor. Küresel tarafta ise Euro Bölgesi’nde haziran ayı nihai enflasyon verileri, ABD’de ise haziran ayı konut başlangıçları ve inşaat izinlerine ek olarak, sanayi üretimi ve Michigan Üniversitesi beklenti anketleri takip edilecek. Piyasa beklentisi Euro Bölgesi’nde TÜFE’nin aylık bazda %0,1 azalış, yıllık bazda %2,8 artış kaydettiği yönünde. Bu çerçevede, BIST 100 Endeksi’nin yeni güne sınırlı negatif bir seyirle başlamasını, günün devamında ise dalgalı bir seyir izlemesini bekliyoruz.

DESTEKLER: 14.160 – 14.100

DİRENÇLER: 14.330 – 14.440

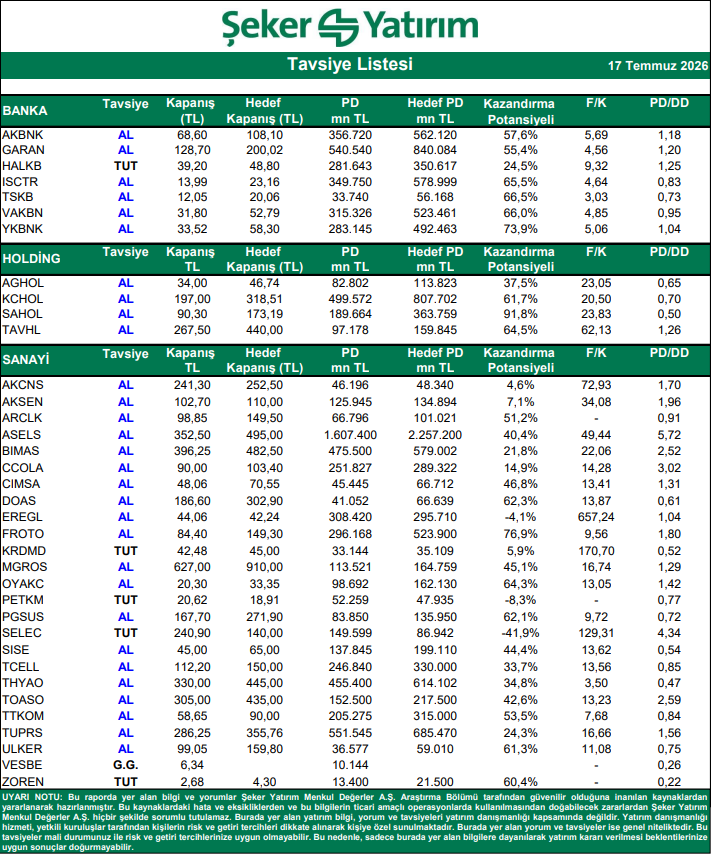

Hisseler İçin “AL/SAT-TUT” Tavsiyeleri

Kaynak: Şeker Yatırım Tavsiye Listesi