Koronavirüsü gerçeği – Bölüm 2

Mart ayı boyunca görülen Covid-19 baskıları 1Ç20 yolcu trafiğini aşağı çekti. DHMİ verilerine göre, Covid-19 baskılarının arttığı ve global ölçekte getirilen uçuş kısıtlamaları nedeniyle, Mart ayında havalimanı yolcu trafiği bir önceki yılın aynı dönemine göre %49 daralarak 7,35 milyon yolcuya geriledi. Bunun sonucu olarak, 1Ç20 toplam yolcu trafiği %16 düşüş göstermiş oldu.

1Ç20 trafik sonuçları TAV, Pegasus ve THY için ne anlatıyor? Yıla güçlü başladıktan sonra Covid-19 salgını ve bunun sonucu olarak hem talep daralması hem de global ölçekte getirilen seyahat sınırlamaları nedeniyle 1Ç20 geçtiğimiz yılın aynı dönemine göre havacılık sektörünün operasyonel performansı açısından bir miktar zayıflamaya işaret ediyor. Ancak, sektörün görünümü açısından, Covid-19 sonraki dönemde yaşanacak toparlamanın hızı, çeyreklik sonuçlardan daha ön planda olacaktır.

1Ç20 trafik sonuçları TAV, Pegasus ve THY için ne anlatıyor? Yıla güçlü başladıktan sonra Covid-19 salgını ve bunun sonucu olarak hem talep daralması hem de global ölçekte getirilen seyahat sınırlamaları nedeniyle 1Ç20 geçtiğimiz yılın aynı dönemine göre havacılık sektörünün operasyonel performansı açısından bir miktar zayıflamaya işaret ediyor. Ancak, sektörün görünümü açısından, Covid-19 sonraki dönemde yaşanacak toparlamanın hızı, çeyreklik sonuçlardan daha ön planda olacaktır.

2Ç20’de gözle görülür daralma öngörüyor ve 2020 beklentilerimizi ikinci kez aşağı revize ediyoruz. Devam eden uçuş yasakları nedeniyle Nisan ayının sıfıra yakın yolcu sayısı ile en zayıf trafiğin kaydedildiği ay olacağını hesaplıyoruz. Mayıs ve Haziran toparlaması ise Covid-19 için alınan önlemlerinin ne kadar etkili olduğuna bağlı olacaktır. Bu bağlamda geçtiğimiz ay yazdığımız raporda (Koronavirüsü gerçeğini yansıtıyoruz – Bölüm 1) değerlemelerimizde kullandığımız projeksiyonlar oldukça iyimser kalmış oldu. Bu nedenle, Bölüm 2’de, 2020 için Covid-19’un daha derin etkilerinin görüldüğü bir senaryo üzerinden tahminlerimizi güncelliyoruz. Sonuç olarak 2020’de %25 yolcu trafiği daralması, 2021 için ise önceki tahminimizden %10 düşük bir yolcu trafiği öngörüyoruz.

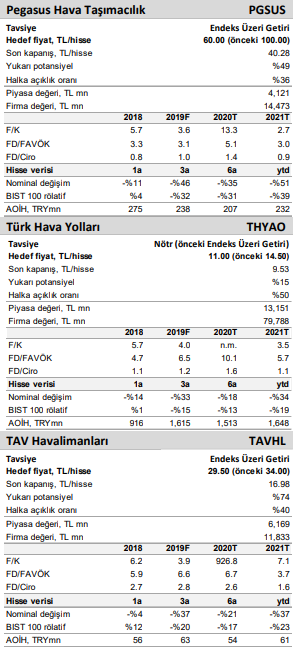

Şirketler için beklentilerimizi aşağı revize ediyoruz; hem yukarı hem de aşağı yönlü riskler hala mevcut. Korona’nın yarattığı yüksek belirsizlik ortamında, kapsamımızda bulunan 3 hisse için 2020 projeksiyonlarımızı aşağı revize ettik. Ancak, görüşün bulanık olduğu, problemin ne kadar süreceği ve etkisinin ne kadar olacağının bilinemediği bu dönemde, tahminlerimize olan risklerin aşağı ya da yukarı yönlü olarak oldukça yüksek olduğunu görüyoruz. Sonuç olarak, Pegasus, THY ve TAV için 2020 FAVÖK tahminlerimizi sırasıyla %32, %37 ve %38 daha indirdik.

Pegasus ve TAV’ın daha likit, THY’nin ise daha hassas olduğunu hesaplıyoruz. Hesaplamalarımıza göre, operasyonların durduğu bir ortamda, Pegasus ve TAV’ın yaklaşık bir senelik sabit giderlerini karşılayacak nakiti bulunurken, THY 6-7 aylık bir nakte sahip. Kapsam dahilindeki 3 hisse arasından göreceli değerlemesi cazip, borçluluk oranı düşük olan Pegasus (HF: 60.00 TL/hisse, ‘Endeks Üzeri Getiri’) ve TAV’ı tercih ediyoruz (HF: 29.50 TL/hisse, ‘Endeks Üzeri Getiri’). Risk/getiri profilinin daha az cazip olduğunu düşündüğümüz THY’nin ise tavsiyesini Nötr’e indiriyoruz (HF: 11:00 TL/hisse, ‘Nötr’).