Koronavirüsü gerçeğini yansıtıyoruz – Bölüm 1

Koronavirüsü’nün kısa vadeli görünümü bozması nedeniyle 2020 trafik beklentilerimizi indiriyoruz. THY ve Pegasus yönetimleri telekonferanslarında güçlü Ocak gerçekleşmesinin, zayıf Mart performansını dengeleyeceğini söylediler. Korona endişelerinin artış göstermesiyle, Mart-Mayıs döneminde yolcu trafiğinde çift haneli daralma öngörüyoruz. Bunu takiben yıl sonuna kadar yavaş bir toparlama olacağını düşünüyoruz. Sonuç olarak, 2020 için toplam yolcu trafiğinde %2 düşüş hesaplıyoruz (önceki +%6). 2021 ve sonrası için olan tahminlerimizi şimdilik koruyoruz.

Düşük yakıt fiyatları fırsat sunuyor. Petrol ve jet yakıtı fiyatları sene başından bu yana önce Korona nedeniyle düşen talep, daha sonra ise OPEC+’ın anlaşamayıp üretimi artırma hamleleri etkisiyle ciddi düşüş kaydetti. Her %10’luk düşüşün Pegasus ve THY’nin kar marjlarına 1.2pt 1.4pt olumlu etki yaptığını hesaplıyoruz. Bu nedenle, yakıt fiyatlarındaki son düşüşün, her iki şirketin marjlarında talep daralması nedeniyle oluşacak düşüşe kısa vadede tampon vazifesi göreceğini öngörüyoruz. Ayrıca, 2021 için düşük fiyatlardan hedge yapma şansı da yarattığını düşünüyoruz.

Düşük yakıt fiyatları fırsat sunuyor. Petrol ve jet yakıtı fiyatları sene başından bu yana önce Korona nedeniyle düşen talep, daha sonra ise OPEC+’ın anlaşamayıp üretimi artırma hamleleri etkisiyle ciddi düşüş kaydetti. Her %10’luk düşüşün Pegasus ve THY’nin kar marjlarına 1.2pt 1.4pt olumlu etki yaptığını hesaplıyoruz. Bu nedenle, yakıt fiyatlarındaki son düşüşün, her iki şirketin marjlarında talep daralması nedeniyle oluşacak düşüşe kısa vadede tampon vazifesi göreceğini öngörüyoruz. Ayrıca, 2021 için düşük fiyatlardan hedge yapma şansı da yarattığını düşünüyoruz.

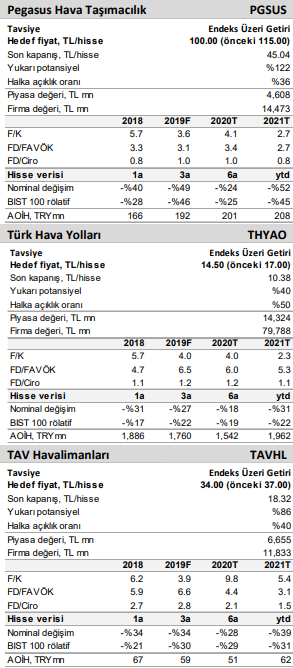

Tahminlerimizi aşağı çekiyoruz; ancak bu son revizyon olmayabilir. Korona’nın yarattığı yüksek belirsizlik ortamında, kapsamımızda bulunan 3 hisse için 2020 projeksiyonlarımızı aşağı revize ettik. Ancak, görüşün bulanık olduğu, problemin ne kadar süreceği ve etkisinin ne kadar olacağının bilinemediği bu dönemde, tahminlerimize olan risklerin aşağı ya da yukarı yönlü olarak oldukça yüksek olduğunu görüyoruz. Sonuç olarak, Pegasus, THY ve TAV için 2020 net kar tahminlerimizi sırasıyla %22, %24 ve %17 indirdik.

Çarpanlar cazip gözükse de yeni vaka sayısı artışında hız kesilmedikçe temkinli duruşu korumak gerek. Havacılık hisselerinde sene başından bu yana yaşanan geri çekilme, çarpanları optik olarak cazip seviyelere getirdi. Ancak, Bloomberg konsensüsüne göre, 38 hava yolu şirketinin 15 Ocak’tan bu yana FAVÖK ve net kar tahminlerinin sadece %2 ve %5 aşağı revize olduğunu görüyoruz. Havacılık hisselerinde geri toparlamanın sert olabileceğini, ancak, yeni Korona vakası sayısındaki artış hız kesmedikçe volatilitenin yüksek olacağını düşünüyoruz. Kapsam dahilindeki 3 hisse arasından göreceli değerlemesi cazip, borçluluk oranı düşük olan Pegasus’u tercih ediyoruz (HF: 100.00 TL/hisse, ‘Endeks Üzeri Getiri’). THY (HF: 14:00 TL/hisse, ‘Endeks Üzeri Getiri’) ve TAV’ın (HF: 34:00 TL/hisse, ‘Endeks Üzeri Getiri’) risk/getiri profilinin ise daha az cazip olduğunu düşünüyoruz.

Riskler: Koronavirüsü sayısındaki artış hızının yükselmesi havacılık hisseleri üzerinde yeni bir satış baskısı yaratabilir. Sorunun uzaması ve petrol fiyatlarındaki artış değerlemelerimiz için ana risk unsurlarıdır.