MGROS Değerlendirmesi

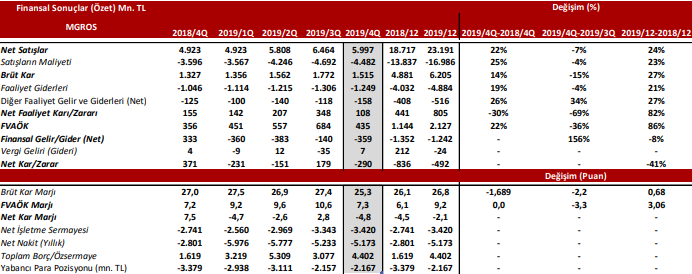

Migros 4Ç19’da piyasa beklentisinin de üzerine çıkarak net 290 milyon TL zarar açıkladı. Piyasa beklentisi 231 milyon TL zarar yönündeydi. Şirket 4Ç18’de ise 371 milyon TL kar açıklamıştı. Şirketin yıllık bazda net zararı ise 492 milyon TL oldu. (2018/4Q Net Zarar: 835 Milyon TL)

Migros’un satış gelirleri 4Ç19’da 4Ç18’e göre %22 artışla 5.9 milyar TL oldu. (4Ç18 Net Satışlar: 4.9 Milyar TL) Şirketin yıllık bazda satışları ise %24 artışla 18.7 milyar TL’den 23.1 milyar TL oldu. Satış gelirlerindeki artışta yurt içi satışlardaki artışın etkili olduğunu görüyoruz.

FAVÖK rakamını geçtiğimiz yıla göre artıran Migros, 435 milyon TL FAVÖK ve %7.25 FAVÖK marjı elde etti. (2018/4Q FAVÖK: 356 Milyon TL)

2019 yılında 137 yeni mağaza açılışı yapan Migros 2020’nin ilk iki ayında ise 32 mağaza açılışı daha gerçekleştirdi. Son açılan mağazalar ile şirketin toplam mağaza sayısı yurtiçinde 2.170, yurtdışında ise iştirakleri ile birlikte toplam 2.215 oldu. 2020 yılında 120 yeni mağaza açılışı ve 400 milyon TL yatırım harcaması planlayan Migros’un 2020 yılı gelir büyümesi hedefi ise %15-16.

Aktif ve öz sermaye karlılık oranları negatif olan şirketin brüt kar marjı ise bir önceki yıla azalarak 25.27 oldu. Fiyat/kazanç oranı bulunmayan şirketin piyasa değeri/defter değeri oranı 13,37 ile sektör ortalaması olan 9,04’ün üzerinde bulunuyor.

Koronavirüs salgınının ardından gıda ve diğer zorunlu ihtiyaçlara yönelik perakendeciliği yapan şirketlere artan talep ciro büyümelerine olumlu etki edecektir. Şirket bu bağlamda başlattığı istihdam seferberliği doğrultusunda 45.000 kişilik kadrosuna genişletme kararı aldı. Sanal market operasyonları için 1.200, mağazaları için 1.000 yeni işe alım yapan Migros toplamda 10 günde 2. 200 kişiye iş başı yaptırdı.

Son bir ayda XU100’e göre %25 daha iyi performans gösteren şirket hisseleri 17 Mart’taki dip seviyesinden başlattığı toparlanmayı sürdürüyor. Şubat zirvesinden gelen aşağı yönlü trend direncini test eden hisse için 24.40 TL yükselişin devamı için dikkat edilmesi gereken bir eşik. Bu seviye üzerinde tutunma başlarsa yeniden 27 TL seviyesi hedeflenebilir. Fibo 61.8 desteği 23.10 TL ise hisse için önemli destek konumunda. Bu seviye altına geçişte pozisyonda kalma isteği azaltılmalı.