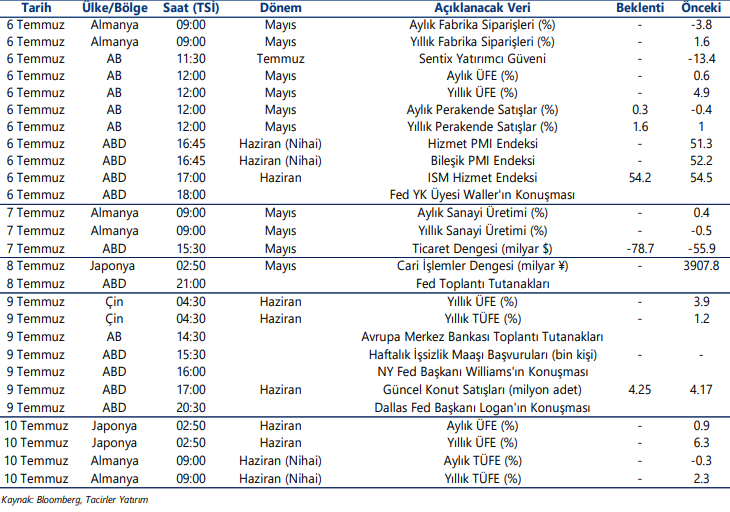

Ekonomik Veri Takvimi 6 – 10 Temmuz

Yurt İçi Veri Takvimi

6 Temmuz Pazartesi

14:30 Haziran Reel Efektif Döviz Kuru

Haziran ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon gerçekleşmelerini göz önünde bulundurarak bir hesaplama yaparak, TÜFE bazlı reel efektif döviz kurunun haziranda ayında 105,6’dan 105,7’ye seviyesine yükseleceğini ve TL’de yaklaşık %0,1 oranında sınırlı bir reel değer kazancına işaret edeceğini tahmin ediyoruz.

7 Temmuz Salı

Hazine İhaleleri

(4 yıl vadeli TLREF’e endeksli, 5 yıl vadeli sabit kuponlu)

Hazine ve Maliye Bakanlığı’nın Temmuz – Eylül 2026 dönemi iç borçlanma stratejisine göre, temmuz ayında 638,7 milyar TL’lik itfa karşılığında toplamda 606,8 milyar TL’lik iç borçlanma gerçekleştirilmesi planlanıyor – öngörülen geri çevirme rasyosu %95. Temmuz ayı iç borçlanmasına 2 Temmuz Perşembe günü gerçekleştirdiği 2 yıl vadeli altın tahvili ve 2 yıl vadeli altına dayalı kira sertifikası doğrudan satışlarıyla başlayan Hazine, bu satışlarda 48,2 milyar TL borçlandı. Geçtiğimiz haftaki doğrudan satışlar sonrasında bu hafta 7 Temmuz Salı günü 4 yıl vadeli TLREF’e endeksli ve 5 yıl vadeli sabit kuponlu iki tahvil ihalesi düzenlenecek. Hazine, ayın geri kalanında ise 20 Temmuz’da 2 yıl vadeli kira sertifikası doğrudan satışı, 21 Temmuz’da ise 7 ay vadeli kuponsuz ve 2 yıl vadeli sabit kuponlu tahvil ihaleleri ile 2 yıl vadeli dolar cinsi tahvil & 2 yıl vadeli dolar cinsi kira sertifikası doğrudan satışları düzenleyecek ve temmuz ayı iç borlanmasını tamamlayacak.

17:30 Haziran Hazine Nakit Dengesi

Merkezi yönetim bütçesi mayısta 298,2 milyar TL, faiz dışı denge ise 169,3 milyar TL açık verdi. Böylece merkezi yönetim bütçesi Ocak – Mayıs döneminde kümülatif olarak 1,1 trilyon TL açık verirken, 12 aylık kümülatif bütçe açığı 1,7 trilyon TL’den 2,2 trilyon TL’ye yükseldi. Mayıs ayında bütçe açığının yüksek seyretmesinde, gelir vergisi tevkifatındaki sert düşüş ve geçtiğimiz yıl yeniden yürürlüğe alınan dördüncü geçici vergi uygulamasının kurumlar vergisi tahsilatında yarattığı olumsuz baz etkisi belirleyici oldu. Nisan ve mayısta eşel mobil kaynaklı ÖTV kayıpları belirginleşirken, petrol fiyatlarında son dönemde izlenen geri çekilmenin önümüzdeki dönemde bütçe görünümü üzerindeki baskıyı hafifletebileceğini değerlendiriyoruz. Eşel mobil sistemi üzerindeki yükün hafiflemesi ve haziran ayına ötelenen tahsilatlar, haziran ayında bütçe gerçekleşmelerinde önceki aylara kıyasla daha dengeli bir görünümü beraberinde getirebilir. 2026 yıl sonu bütçe açığı tahminimizi 2,8 trilyon TL (GSYİH’nın %3,3’ü) seviyesinde koruyoruz.

9 Temmuz Perşembe

14:30 Haftalık TCMB Verileri (29 Haziran – 3 Temmuz)

(Haftalık Menkul Kıymet İstatistikleri, Haftalık Para & Banka İstatistikleri, Merkez Bankası Rezervleri)

19 – 26 Haziran döneminde yabancı yatırımcılar hisse senedi piyasasında 203,3 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 339,7 milyon dolarlık net alım gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise bu dönemde %5,9’dan %6,1’e yükselerek 27 Mart haftasından bu yana en yüksek seviyeye ulaştı. Aynı dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 471 milyon dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,1 milyar dolar azaldı. 19 – 26 Haziran haftasında TCMB brüt döviz rezervi 8 milyar dolar düşüşle 149,2 milyar dolara, net döviz rezervi ise 6,6 milyar dolar azalarak 45,3 milyar dolara geriledi. Bu dönemde swap stoku 2,7 milyar dolar gerileyerek 16,7 milyar dolara, swap hariç net rezerv ise 3,9 milyar dolar düşüşle 30,7 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

10 Temmuz Cuma

10:00 Mayıs Sanayi Üretimi

Mayıs ayında sanayi üretiminde zayıflama bekliyoruz. Sanayi üretimine ilişkin önemli sinyaller veren dış ticaret verilerini analiz ettiğimizde, altın ve enerji hariç ara malı ithalatındaki görünümün mayıs ayında sanayi üretiminde ivme kaybına işaret ettiğini gözlemliyoruz. Bunun yanı sıra, mayıs ayında Kurban Bayramı tatiline bağlı köprü günü etkisinin de sanayi üretimi üzerinde aşağı yönlü baskı oluşturmasını bekliyoruz. Ancak, söz konusu geçici etkinin haziran ayında ortadan kalkması ve baz etkisinin daha destekleyici hale gelmesiyle birlikte sanayi üretimi verilerinin haziranda yeniden pozitif bölgeye dönebileceğini değerlendiriyoruz.

Yurt Dışı Veri Takvimi

Kaynak: Tacirler Yatırım Haftalık Piyasa Takvimi