Bu hafta açıklanacak önemli veriler:

Yurt İçi Veri Takvimi

28 Şubat Pazartesi

10:00 4Ç21 GSYİH Büyüme verileri

▪ Kurum tahminimiz 4Ç21 GSYİH reel büyümesinin %9,5 oranında gerçekleşmesi olurken, medyan tahminin nispeten

daha aşağıda %8,5’de oluştuğu izleniyor. 2021 yılı son çeyreğinde gerek iç gerek dış talep koşullarının oldukça kuvvetli

olmaya devam edeceğini ve 2021 GSYİH yıllık büyümesini %11’e yükseltmesini bekliyoruz.

10:00 Ocak Dış Ticaret İstatistikleri

▪ Ticaret Bakanlığı tarafından ay başından açıklanan dış ticaret verilerine göre Ocak ayında geçen yılın aynı ayına göre;

ihracat, %17,3 artarak 17,6 milyar dolar, ithalat ise %55 artarak 28 milyar dolar olarak gerçekleşti.

▪ 12 aylık kümülatif verilere baktığımızda ihracat 228 milyar dolar (%34 yıllık artış), ithalat ise 281,4 milyar dolar (%29

yıllık artış) kaydetmiş oldu. Enerji hariç ithalatı karşılama oranı çerçevesinde yaptığımız tahmin enerji ithalatının 8,5-9

milyar dolar civarında olabileceğini, geçen sene aynı ayda 2,7 milyar dolarlık enerji ithalatına göre oldukça ciddi bir

artış gösterdiğini takip ediyoruz. Enerji hariç ithalattaki yıllık artışın ise %25 civarında olduğu ve ihracatın üzerinde bir

artışın yeniden öne çıktığı görülüyor.

17:30 Hazine 3 aylık (Mart – Nisan – Mayıs) iç borçlanma stratejisi

▪ Daha önce açıklanan iç borçlanma stratejisine (Şubat – Mart – Nisan) göre Hazine Mart ayında 29 milyar TL’lik bir iç

borç servisi gerçekleşecek. Bunun karşılığında ise toplam altı ihale ve bir kira sertifikası doğrudan satışı ile 33,5 milyar

TL iç borçlanma öngörülüyor.

1 Mart Salı

10:00 İSO/Markit Şubat PMI verileri

▪ İSO/Markit PMI Ocak ayında, eşik değerin üstünde kalmaya devam etse dahi, 52,1 seviyesinden 50,5’e önemli bir

gerileme kaydetti. 2021 yılı çeyreklik PMI ortalamalarına bakıldığında, 2022 yılına belirgin bir gerileme ile başlandığı

belirtilebilir. 4Ç21’de ortalama PMI 51,8 seviyesinde gerçekleştiği izlendi. 3Ç21’de ortalama PMI 53,5, 2Ç21’de 50,3,

1Ç21’de ise 52,9 olarak gerçekleşmişti.

▪ Arındırılmamış Reel Kesim Güven Endeksi (RKGE) Şubat ayında 109,5’den 109,8’e hafif yükseliş kaydederken, mevsim

etkilerinden arındırılmış endeksin düşüş sergilediği ve 111,9 seviyesinden 109,9’a gerilediği izlendi. Söz konusu seviye

2021 Haziran ayından beri en düşük seviye olarak kendini gösterdi.

▪ Son dönemde güven endeksi göstergelerindeki sınırlı gerilemelere rağmen, alınan önlemler ile kurdaki değer kaybının

bir miktarının geri alınması, reel ücret seviyelerinde yükseliş, maliye politikalarına ilişkin gevşeme beklentileri ile kredi

genişlemesinin artırılması yönünde çaba verileceği ile ilgili söylemler çerçevesinde büyümeyi destekleyici her kanalın

kullanıldığını izliyoruz. Son dönemde finansal koşullardaki sıkılaşmanın durulduğu ve gevşeme bölgesinde kaldığı da

izleniyor. Bu noktada çift haneli büyüme seviyelerinde kapatacağımız 2021 yılı sonrasında, %3 olan 2022 büyüme

beklentimiz, halen devam ettirirken, tahminimiz üzerinde yukarı yönlü baskılar bulunduğunu belirtmek gerekir.

12:00 İTO Şubat enflasyon verileri

▪ 3 Mart Perşembe günü açıklanacak olan TÜİK enflasyon verileri öncesinde İstanbul’da özellikle işlememiş gıda

fiyatlarında nasıl bir değişim olduğunu yakından takip edeceğiz.

3 Mart Perşembe

10:00 Şubat enflasyon verileri

▪ Şubat TÜFE aylık artışının %3,7 olmasını bekliyoruz. Beklentimiz doğrultusunda gelen bir gerçekleşme olması

durumunda yıllık TÜFE değişimi %48,7 seviyesinden %52,8 seviyesine yükselecek. Bir önceki aya göre daha ılımlı

olmakla beraber temel mal ve hizmet fiyatlarında artışın devamı beklenebilir. Son dönemde temel gıda maddelerini

üzerindeki KDV’nin düşürülmesinin etkisinin bir bölümünün Şubat ayında hissedilebileceğini görüyor olsak da, yıllık

gıda fiyatlarında işlenmemiş gıda fiyatlarındaki yükselişin de etkisiyle artışın devamını bekliyoruz. Enerji fiyatlarında da

akaryakıt fiyatları kaynaklı yükselişin sürdüğünü görüyoruz.

14:30 Haftalık yabancı portföy hareketleri (18 – 25 Şubat)

▪ 11 – 18 Şubat haftasında hisse senedi piyasasında sınırlı bir yabancı girişi izlenirken, tahvil piyasasında ise net yabancı

çıkışı gerçekleşti. Buna göre söz konusu hafta içerisinde hisse senedi piyasasında 37,3 milyon dolarlık bir yabancı girişi

yaşanırken, tahvil piyasasında ise 185,2 milyon dolarlık yabancı satışı görüldü. Son bir sene içerisinde ise hisse senedi

piyasasında toplam 1,2 milyar dolar, tahvil piyasasında ise repo işlemleri hariç toplam 487 milyon dolarlık bir yabancı

çıkışı gerçekleşti.

14:30 Haftalık para ve banka istatistikleri (18 – 25 Şubat)

▪ 11 – 18 Şubat haftasında yerleşiklerin DTH’ları 7,4 milyar dolarlık önemli bir gerileme kaydetti (altın hariç, parite etkisinden

arındırılmış rakamlar). Kurumlar DTH’ları parite etkisinden arındırılmış olarak 6,8 milyar dolar gerilerken, hanehalkı

DTH’larında ise 0,6 milyar dolarlık daha sınırlı bir düşüş gözlendi. Aynı hafta içinde kıymetli maden mevduat hesaplarında

0,4 milyar dolarlık hafif bir düşüş yaşanırken, söz konusu gerilemenin 0,2 milyar dolarlık kısmı hane halkı kıymetli maden

hesaplarındaki azalıştan kaynaklandı. Özetle, 11 – 18 Şubat haftası içerisinde yerleşiklerin altın dahil DTH hesaplarında fiyat

etkisinden arındırılmış olarak 7,8 milyar dolarlık bir düşüş yaşandı.

4 Mart Cuma

14:30 Şubat Reel Efektif Kur Endeksi

▪ TCMB Ocak ayı Reel Efektif Kur Endeksini 53,89 olarak açıkladı. Söz konusu endeks seviyesi bir önceki aya göre %10,4

oranında artışı ifade etti. Şubat ayı ortalama eşit ağırlıklandırılmış sepet ve enflasyon gerçekleşmelerini göz önüne

aldığımızda REKE’nin 53 seviyesine doğru yükselebileceğini hesaplıyoruz.

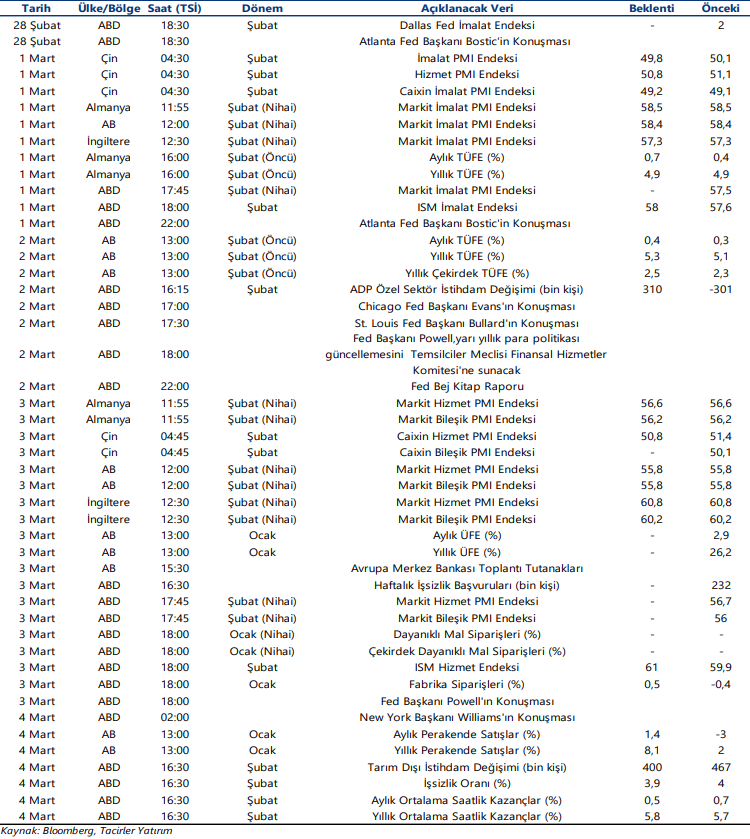

Yurt Dışı Veri Takvimi

Kaynak: Tacirler Yatırım Ekonomik Takvim