Haftalık Piyasa Beklentileri

Piyasalarda devam eden İran savaşına bağlı olarak ciddi bir belirsizlik söz konusu. Savaşın hangi evresinde bulunulduğu, ne zaman biteceği veya ne kadar yaygınlık göstereceği konusunda fikir vermek, ileriye yönelik projeksiyon yapmak zor. Belirsizlik piyasaların en sevmediği ortam. Neyin, ne kadar fiyatlanacağı bilinmiyor. Böyle zamanlarda güvenli limanlar olarak bilinen altın, ABD tahvilleri ve dolar gibi yatırım araçları akla gelir. Savaşın ilk günlerinde de öyle oldu. Ancak gelinen noktada artık dolar hariç güvenli limanların da pek tekin olmadığı anlaşıldı. Borsalar, altın, gümüş, ABD tahvillerinde ciddi satışlar var. Altın ve gümüş satışlara bağlı sert düşüş gösterirken ABD tahvil faizlerinde yükseliş görüldü. Altın ons fiyatı 4.300-4.400 dolar bandına çekilirken gümüş son aylardaki önemli desteği olan 70 seviyesinin altına geriledi. Altın ve gümüş kısa dönemde her ne kadar sert düşüş gösterse de çıkış hareketinin başladığı seviyeler itibariyle orta ve uzun dönem açısından primli görünüme sahip. ABD 10 yıllık tahvil faizi ise gelen satışlarla son dönemlerin en yüksek noktası olan %4.41 seviyesine ulaştı. ABD başta olmak üzere borsalarda satışlar derinlik kazanmaya başladı. Satışların yine de bir parça kontrollü olduğunu söylemek mümkün. ABD doları ise değerlendi ve tekrardan güvenli liman oldu. Buna sebep teşkil eden konu nakde geçme isteğinin öne çıkmasıydı. ABD dolarının euro ve Japon Yeni ağırlıklı 6 para birimine karşı değişimini gösteren dolar endeksi son dönemdeki en tepe noktası olan yükselerek 100 seviyesini test etti. Dolar endeksindeki yükselişte, petrol ve doğalgaz fiyatlarındaki yükselişe bağlı olarak artan enerji maliyetlerinin enflasyon beklentisini yukarı çekmesi, bu durumun merkez bankalarının faiz politikasının da olumsuz yönde etkili olabileceği öngörüleri var. Paranın fiyatı faizdir. Fed geçen hafta faizi sabit bırakırken başkan Powell enerji maliyetlerine dikkat çekti. Bazı yatırım bankalarına göre Fed için bu yıl bir faiz indirim beklentisi korunuyor. Ancak piyasalar bir faiz artırım olasılığını fiyatlamaya başladı. Avrupa için ise faiz artırımına kesin gözle bakılırken benzer beklentiler Japonya ve İngiltere için de geçerli. Savaş öncesine göre fiyatlamalar ciddi olarak değişti. Yeni piyasa koşullarıyla karşı karşıyayız. Birbirine alternatif bütün yatırım araçlarına eş zamanlı satış gelmesi önemli. Henüz tam olarak ‘nakit kraldır” noktasında olduğumuzu söylemek için erken, biraz daha gözlem yapmak gerekir. Ama ciddi olarak nakde dönüş eğilimi bariz şekilde kendini gösteriyor. Belirsizlikler azalıp ileriye yönelik projeksiyon yapma imkanı ortaya çıkarsa yeni duruma göre pozisyon almak için her kesim kendince gardını alıyor. Belirsizliğin azalması ise savaşa bağlı. Savaş biterse hızla eski dengelere dönüş gerçekleşir. Bunu petrol fiyatlarından okumak gerekecek. Petrol fiyatlarında düşüş savaşın bittiği veya biteceğinin işareti olacak. Ama petrol fiyatlarında yükseliş sürüyor. Petrol fiyatları düşmeden piyasalarda rahatlama beklemek fazlaca iyimserlik olacak. Enerji maliyetlerindeki yükseliş, yıllardır enflasyonu düşürmek için mücadele eden küresel ekonomi açısından çok önemli bir talihsizlik. Enflasyonu düşürmek adına faizler yükseltildi, büyümeden fedakarlık edildi, ciddi maliyetler ödendi ve sonuç da alındı. 20 günü aşkındır devam eden savaş meseleyi tekrar başa sarmaya başladı. Savaş uzarsa ödenecek fatura daha da kabaracak. Piyasalar da gerilmeye devam edecek. Ancak savaşın sonlanması herkesin hayrına olacak tabii ki. Gerçi savaşla birlikte artan petrol fiyatları Körfez ülkeleri hariç petrol ihraç eden ülkeler lehine bir durum arz ediyor. Körfez ülkeleri deyim yerinde ise Hürmüz mahkumu. Savaş öncesi, arz fazlası zayıf talep fiyatlamasına bağlı olarak petrol fiyatlarında baskı vardı. Brent petrol 60-70 dolar bandına sıkılmıştı. 2026 yılı icin yapılan projeksiyonlarda arz fazlasının devamı ve düşük fiyat beklentisi hakimdi. Iran savaşı ve Hürmüz Boğazı’nın kapanması bütün dengeleri değiştirdi.

İç piyasalar ve Borsa İstanbul dış piyasalar ile uyumlu. Bu hafta açıklanacak yabancı işlemleri ve parasal istatistikler savaşın Türkiye piyasalarına yabancı tavrını gösterecek. Savaşın başladığı ilk hafta hisse senetleriyle tahvil bonoda ciddi sayılabilecek bir tutarda satış vardı. Mevcut eğilimin devamı sürpriz olmayacak. Diğer önemli veri ise TCMB rezervleri. Savaş ile birlikte dövize yönelimi ve kur artışlarını önlemek adına önemli bir miktar satış yapıldı. Tahminler 25 milyar dolar civarında. Rezervlerdeki gerilemede altın fiyatlarındaki düşüşü de dikkate almak yerinde olacak. TCBM faiz artırarak TL’yi değerli kılmış ve önemli miktarda rezerv biriktirmişti. Ayrıca TCMB’nin örtülü faiz artışıyla geçişkenliğinin önüne geçildi. Kurların seyri enflasyon açısından oldukça önemli olduğu bilinen bir durum. Faizin hisse senetlerinin en önemli alternatiflerinden biri olması nedeniyle tahvil faizlerindeki yükseliş borsa açısından baskı aracı olarak görülmeye devam ediliyor. BIST100 Endeksi’nde dış borsalardaki düşüşe paralel bir geri çekilme yaşansa da geri çekilmelerde alımların görülmesi ve toparlanma çabaları gözleniyor.

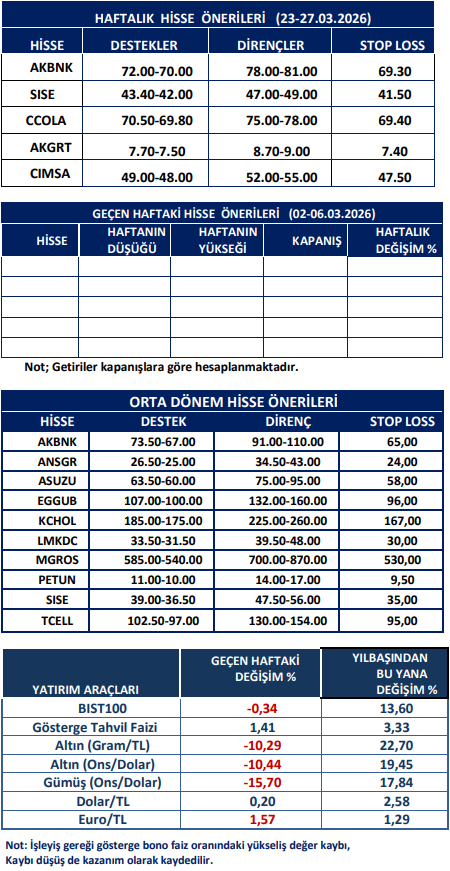

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten