Haftalık Piyasa Beklentileri

Borsalardaki çıkış hareketi kâr satışlarıyla karşılaştı. Piyasaları taşıyacak yeni gündem ve beklenti oluşmayınca borsalardaki kazançların bir kısmı geri verildi. İç gündemde TCMB’nın bu yılki ikinci “enflasyon raporu sunumu” vardı. Beklendiği üzere 2026 yılı enflasyon hedefi yukarı yönlü revize edildi. %24’e çekilen hedef ile sıkı para politikasına devam öngörüleri kuvvetlenmiş oldu. Gerçi bu durum son TCMB toplantı metninde de vurgulanmıştı. Enflasyon tarafındaki bu gelişmeleri piyasalar faizler bir süre daha yüksek kalacak şeklinde okudu. Sıkı para politikası ve yüksek faizle talebin baskılanması yani talep enflasyonu ile mücadele hedefleniyor. Ancak savaş ile artan enerji fiyatları maliyet enflasyonunu da artırmış durumda. Eşel mobil biraz koruma sağlıyor fakat petrol fiyatları düşmezse maliyet enflasyonu bir süre daha etkili olacak. Bu bakımdan sıkı para politikasına rağmen enflasyon ile mücadele biraz daha zorlaşacak gibi görünüyor. Enflasyon yüksek ise faiz de yüksek kalacak demektir. Borsaların en ciddi rakiplerinden biri de faiz. Sadece borsa değil reel ekonomi için de yavaşlatıcı yönde bir baskı unsuru. Diğer yandan 03/2026 dönem bilanço sonuçları hisse bazlı hareketliliği kısıtlayan bir gelişme oldu. Beklendiği üzere zayıf bir performans gözlendi. Reel ekonomideki yavaşlama mikro bazda şirket bilançolarına da yansıdı. Borsaları taşıyan kârlı canlı şirketlerdir. Hisse fiyatlamalarında en önemli referanslardan biri de şirket bilançoları olarak bilinir. Borsa şirketlerinin araştırma bölümleri bu dönem iyi bilanço bulmakta zorlandılar. Döneme özgü olarak enerji hisseleri ile birlikte perakende, gıda ve savunma sektörleri öne çıkmış durumda. Son birkaç aydır piyasalarda risk iştahını artıran borsaları yukarıya taşıyan gelişmelerin başında ABD-İran arasındaki savaşın bitmesi ve barışın sağlanması umudu geliyordu. Bunun için de ABD-Çin görüşmelerine fazlaca anlam yüklenmişti. Ancak geçen haftaki ABD Başkanı Trump’ın Çin ziyaretinden beklenen haber gelmedi. İçeride ve dışarıda piyasada olumlu fiyatlamaya konu olacak gelişmeler olmayınca borsalarda kâr satışları gözlendi. Şimdi ne olacak da borsalar yukarı dönecek sorusunun cevabı aranmaya başlandı. ABD-İran arasında bir anlaşma ve Hürmüz Boğazı’nın açılmasıyla petrol fiyatlarında geri çekilme piyasalar üzerinde doping etkisi yapabilir. Ancak bu yönde en azından şimdilik bir sinyal gelmiş değil. Veya borsalardaki geri çekilme önemli destek noktalarına gelecek ve alım fırsatı yaratacak. Borsa İstanbul’un dip yaptığı noktalara bakılınca henüz oralara çekildiğini söylemek de zor. Bu gelişmelere bağlı olarak küresel borsalarda düşüşler hakim. Borsalar savaşa rağmen en çabuk toparlanan yatırım aracı olmuştu. BİST100 Endeksi’nde yılbaşından bu yana getiri %27 seviyesinde. Ocak-Nisan döneminde enflasyonun %14.6 olduğunu dikkate alırsak savaşa rağmen reel bir getiri sunuyor. Savaş öncesi 27 Şubat’taki 13.717 seviyesine göre bile %4.7, savaş ile dip olan 12.433 seviyesine göre %15’in üzerinde bir prim söz konusu. Yaşanan jeopolitik gerginliğe rağmen en fazla getiri borsada oluştu. Borsaya en yakın kazanç ise %12 ile gram/TL altın fiyatlarında. Bu açıdan borsaların hep takipte ve radarda olmasında yarar var. Şimdiye kadarki süreçte geri çekilmeler alım fırsatı olarak değerlendirildi. “Kriz fırsattır veya kriz yoktur, servetlerin el değiştirmesi vardır” diyen sözlere de bu noktada atıfta bulunmak yararlı olacak. Ancak alım noktası ve zamanı oldukça büyük önem arz ediyor. Düşüş hareketinin başladığı seviyelerde yapılacak alımlar verimli olmayabilir. Bir süre sermayenin atıl beklemesi ve alternatif getiriler açısından zaman maliyeti oluşur. Bu açıdan gündem ile birlikte teknik verilerin de dikkate alınmasında yarar var.

TCMB tarafından açıklanan parasal istatistikler ve yabancı işlemleri güncelliğini koruyor. TCMB tarafından açıklanan 8 Mayıs ile biten haftada; Yabancı yatırımcılar 214 milyon dolarlık hisse senedi, 181 milyon dolarlık tahvil ve bono aldılar. Bir önceki hafta ise satış yapmışlardı. Yabancıların alımları bir ha fta aradan sonra tekrar devam etti. Son 5 haftada yabancıların hisse senedi ve tahvil bonoda alım net tutarları 2.3 milyar dolar olurken hisse senedi alımları 1.3 milyar doları buldu. Dış piyasalardaki risk iştahının yüksek olması önemli bir etken. Ancak ABD-İran savaşının seyri de risk iştahı üzerinde oldukça etkili. Ayrıca yüksek faiz ve baskılanan döviz kurları carry trade için iyi bir zeminin oluşturuyor. Aynı hafta TCMB brüt rezervlerinde 6 milyar dolarlık, yurtiçi yerleşiklerin döviz mevduatında ise 2.6 milyar dolarlık artış görüldü.

Güç kaybeden BIST100 Endeksi’nde destek noktalarında tepki alımlarının geldiği, buna karşılık direnç seviyelerinin geçilmekte zorlanıldığı dalgalı bir seyir gözlenebilir.

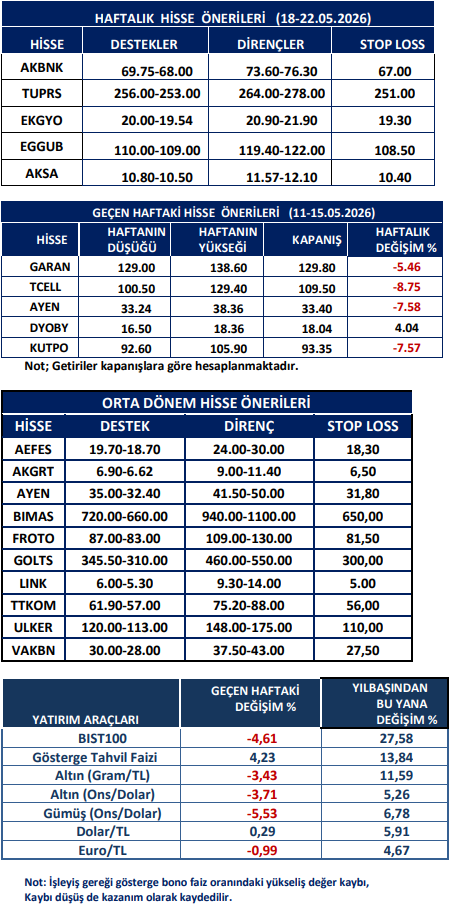

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten