Haftalık Piyasa Beklentileri

Piyasalarda olumlu hava sürüyor. Özellikle Borsa İstanbul’da kâr satışlarının ardından banka hisseleri öncülüğünde yüksek hacimli çıkış geldi. Çıkışın kaynağı olan gelişme Perşembe günü TCMB Başkanı Fatih Karahan’ın enflasyon raporu sunumundan geldi. Sunumda; Enflasyonun 2026 yılı için tahmin aralığı %13-16 bandından %15-21 aralığına yükseltilirken ara hedef %16 olarak korundu. Ocak ayından sonra şubat ayının da yüksek gelebileceği, mart ayı sonrası için ise enflasyonun daha düşük beklendiği vurgulandı. Buna bağlı olarak TCMB’nin faiz indirim sürecinin devamıyla 12 Mart toplantısında daha küçük adımların olası olduğu algısı oluştu. Piyasalar sunumu “güvercin tonda” bulurken BIST100 Endeksi’nde faize en duyarlı sektör olan bankalar öncülüğünde yüksek hacimli sert bir çıkış yaşandı. Borsanın temel fiyatlama konusu faizlerdeki düşüş beklentisiydi. Perşembe günkü sunumla verilen mesaj bu algıyı biraz daha güçlendirmiş oldu. Piyasalar bir süredir ocak ve şubat enflasyonu çerçevesinde 12 Mart toplantısı için faizin sabit bırakılabileceği beklentisiyle bekle-gör moduna bürünmüştü. Geçen hafta İş Bankası Genel Müdürü Hakan Aran, “TCMB’nin mart ayında politika faizinde değişikliğe gitmeme ihtimalinin yüksek olduğunu” söyledi. Görüşler de genelde bu yöndeydi. TCMB sunumu bu algıyı değiştirdi ve piyasaları rahatlattı. Bir bakıma borsaya yol verdi ve yeşil ışık yaktı. TCMB açısından 12 Mart için biraz da bağlayıcı bir durum oluştu. Teknik düzeltme sürecini tamamlayan BIST100 Endeksi yeni rekor denemeleriyle çıkışına devam ederken para piyasaları da bu gelişmeyi fiyatlamaya başladı ve gösterge tahvil faizinde gerileme yaşandı. Borsanın en ciddi rakiplerinden biri faizdir. 12 Mart TCMB toplantısına bir ay var. Piyasaların önüne bir havuç konulmuş oldu. Ancak Perşembe ve Cuma günü itibariyle kısa dönem için belli ölçüde fiyatlama yapıldığını söylemek mümkün. Borsada yeni bir gelişme olmadıkça agresif yükselişler beklemek fazlaca iyimserlik olacak. Bununla birlikte faizdeki gerileme sürdükçe borsadaki çıkış hareketinin orta ve uzun dönemde sürmesi olasıdır. Bunun için iç ve dış gündemde piyasa bozucu bir haber akışının olmaması önemli olacak. BIST100 Endeksi’nde yılbaşından bu yana TL ve dolar bazında prim %25’i geçti. Enflasyonun oldukça üzerinde ve ciddi bir reel getiri var. Ek bilgi olarak vermek gerekirse BIST100 Endeksi TL bazlı grafiklerde rekorlar kırarken Mayıs/2024 yılındaki 344 dolar zirvesinin %5 gerisinde. TÜFE bazında ise zirvenin oldukça uzağında. Orta ve uzun dönem reel olarak borsadaki getiriler henüz kayıpları karşılamaktan uzak. Bu durumu potansiyel açısından dikkate almakta yarar var. Ancak yine de TL bazlı grafiklerin takibi daha öncelikli. Piyasalardaki iyimserliğin diğer kaynaklarından biri de yayını devam eden 12/2025 dönem bilançoları. İyi bekleniyordu. Özellikle bankalar başta olmak üzere iyi de geliyor. Holding ve sanayi şirket bilançoları da önceki dönemlere göre daha olumlu. Enflasyon muhasebesinin bilançolar üzerindeki etkisinin zayıflaması bu noktada önem arz ediyor. Haber akışları ve para girişleriyle desteklenen Borsa İstanbul’da iyimserlik devam ediyor. Yabancıların hisse senetleriyle tahvil ve bonoya ilgileri devam ediyor. Hisse senetlerinde 10, tahvil ve bonoda 6 haftadır yabancı alımları kesintisiz sürüyor. 6 Ocak ile biten haftada; Yabancı yatırımcılar hisse senetlerinde 134 milyon dolar, tahvil ve bonoda 255 milyon dolar olmak üzere toplamda 389 milyon dolarlık alım yaptılar. TCMB rezervlerinde ise 10.7 milyar dolarlık düşüş görülürken brüt rezervler 207 milyar dolara geriledi. Gerilemede altın fiyatlarındaki düşüşle birlikte bir miktar döviz satışı etkili oldu. Swap hariç net rezervler ise 82 milyar dolardan 77 milyar dolara geriledi. Yurtiçi yerleşiklerin döviz mevduatı da 4.7 milyar düşüşle 233 milyar dolara çekildi. Yine bu noktada altının etkisinden söz etmek mümkün.

Dış piyasalarda olumlu hava korunmakla birlikte daha sakin görünüm hakim. ABD borsalarında görülen kâr satışları ve çıkış denemeleri ile sıkışma devam ediyor. “Çıkamayan borsa düşer mi, yoksa düşemeyen borsa çıkar mı” ikilemi söz konusu. Ancak çıkış denemelerinin zayıf kaldığı, güç toplamakta zorlanıldığı görüntüsü daha belirgin. Teknik göstergelerde de zayıflama var. Yeni bir gündem yok. Zamana yayılan ABD-İran görüşmeleri, Fed kaynaklı haber akışları ve ekonomik veriler izleniyor. ABD Başkanı Trump’ın İran ile ilgili mesajlarında yumuşama var gibi. Fakat uyarıyı da ihmal etmiyor. Bölgeye ikinci savaş gemisi göndereceğini açıkladı. Bu durum İran’ı anlaşmaya zorlamak için gözdağı mı? Yoksa daha geniş bir operasyon için hazırlık ve zaman kazanma mı? Bekleyip göreceğiz. Piyasalarda petrol fiyatları dışında İran ile ilgili ciddi bir fiyatlama bu aşamada görülmüyor. ABD Merkez Bankası (Fed) yeni başkan adayı konusunda bekle gör anlayışı öne çıkmış durumda. Ekonomik verilerde ise karma bir görünüm var. ABD tarım dışı istihdam verileri beklentilerden yüksek çıkarken haftalık işsizlik verileri de geriledi. Buna karşılık ikinci el konut satışlarında %8.4’lük düşüş var. ABD Ocak ayı TÜFE beklentilerin altında kaldı ve olumlu algılandı.

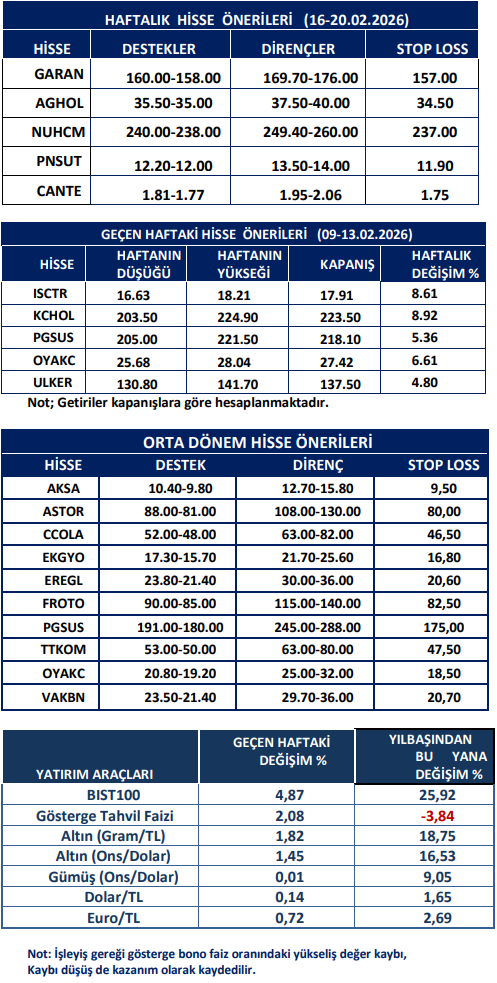

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten