Haftalık Piyasa Beklentileri

ABD ile İran arasındaki anlaşma umutları piyasalara olumlu yansıdı. Ateşkes sonrası oluşan iyimserlik perşembe akşamı ABD ile İran arasındaki kısa süreli sıcak çatışmaya rağmen korundu. Perşembe akşamı ateşkes ihlal edildi. Fakat çatışma kısa sürdü. ABD Başkanı Trump’ın “ateşkes yürürlükte, anlaşma her an olabilir” açıklaması ve İran’ın “gerginliği tırmandırma taraftarı değiliz” açıklamaları biraz tansiyonu düşürdü. Ancak dün akşam ABD’nin barış teklifine İran’ın verdiği cevabı ABD’nin kabul etmemesi gerginliği tekrar artırdı. Ateşkesin korunuyor olmasının yanı sıra ABD ve İran arasındaki görüşmelerin seyri açısından 14 Mayıs’ta ABD Başkanı Trump’ın Çin ziyareti önemli görülüyor. Piyasa algısı halen barışın olabileceği yönünde. Ancak sürecin uzama veya gerginliğin tekrar artma ihtimali de mevcut. Kırılganlık tamamen kaybolmuş değil. ABD’nin dün akşam İran’ın cevabını reddetmesi bunu gösteriyor. İç piyasalarda enflasyon dışında fiyatlamaya konu özel bir gündem görülmüyor. Nisan enflasyonu beklentilerin oldukça üzerinde geldi. Petrol fiyatlarında belirgin bir geri çekilme olmadıkça mayıs ayında da yüksek gelebileceği yönünde öngörüler var. BofA kaynaklı açıklamalarda, son enflasyon verilerinin ardından yıl sonu enflasyon tahminlerinin % 28,50’den yüzde 30’a yükseltildiği bilgisine yer verildi. 14 Mayıs’taki TCMB enflasyon raporu sunumunda, 2026 tahminlerinin yukarı yönlü revize edilmesi muhtemeldir. Enflasyon düşmeyecekse TCMB’nin faiz indirmesini beklemek fazlaca iyimserlik olacak. Bu nedenle TCMB’den 2026 yılı için faiz indirimi bekleyenlerin sayısı azalırken daha çok faiz indiriminin olmayacağına şekline evrildi. Nisan enflasyonunun yüksek gelmesiyle faize en duyarlı sektör olan bankacılık hisselerinin satışla karşılaşması biraz da bu beklentiyle ilgili. Faizin borsanın en ciddi rakiplerinden olduğu hep vurguladığımız bir konu. Bu durumda Borsa İstanbul’da yükseliş sürecekse kendine yeni bir gündem veya beklenti bulmak zorunda. Bu da ilk etapta ABD ile İran’ın anlaşması ve dış borsalardaki çıkışın sürmesi olabilir. Gelinen nokta itibariyle savaşın borsalarda alım fırsatı olarak kullanıldığı görülüyor. Bu çerçevede “kriz fırsattır veya kriz diye birşey yoktur, servetlerin el değiştirmesi vardır” gibi sözler de akla gelmiyor değil. Banka hisselerinde geçen hafta enflasyon satışının ardından gelen çıkış denemelerini, yüksek faize rağmen bilançolardaki iyi kârlara ve borsada bankasız çıkış olmayacağı anlayışına bağlamak yerinde olacak. Yayınlanan 03/2026 dönem bilançolarında iyi kârlar yine bankalardan geldi. Bankalarda enflasyon muhasebesi uygulamasının olmadığının altını çizmekte yarar var. Sanayi hisselerinin bilanço performansı ise oldukça zayıf ve zarar açıklayan çok sayıda şirket var. Uygulanan ekonomik programın yansıması olarak düşük ekonomik büyüme ve biraz da enflasyon muhasebesi kârlar üzerinde azaltıcı yönde etki etmiş görülüyor. 11 Mayıs’ta konsolide bilançoların yayını tamamlanacak. Enflasyonla mücadele çerçevesinde uygulanan yüksek faiz, kurları ve talebi baskılarken doğal olarak zayıf büyüme olarak kendini gösteriyor. Bu durum şirket bilançolarına da yansıyor. Üç yıl gibi uzun bir süredir uygulanan ekonomik programın omurgasını enflasyonla mücadele oluşturuyor. Faizi artırarak talep enflasyonu ile mücadele ediliyor. Ancak savaş ile birlikte artan enerji fiyatları maliyet enflasyonunu da artırmış durumda. Bunun etkilerini nisan enflasyon verilerinde belirgin bir şekilde gördük. Bu açıdan yüksek faiz ve sıkı para politikasıyla talep enflasyonunda belli ölçüde sonuç alınsa da maliyet enflasyonuna ilişkin yapılabilecekler sınırlı. Eşel mobil uygulaması bir ölçüde tedbir olarak maliyet enflasyonunun etkilerini azaltıcı yönde yarar sağladı. Ancak bütçe dengeleri bu noktada sınırlayıcı olabilir. Artan maliyet enflasyonuna bağlı olarak sıkı para politikasının etkilerinin azalması ve marjinalleşmesi gibi bir olasılıktan da söz etmek mümkün. Enflasyon ile daha etkin mücadele için para politikasının yanı sıra eş zamanlı olarak maliye politikalarının gerekliliği dillendirilen bir durum. Özetle bu aşamada piyasaların faiz ve enflasyon yönünden beklentileri zayıflamış durumda. ABD ile İran savaşı biter petrol fiyatlarında hızlı bir geri çekilme yaşanırsa bu yöndeki görünüm iyileşebilir.

TCMB tarafından açıklanan parasal istatistikler ve yabancı işlemleri yakından takip ediliyor. 30 Nisan ile biten haftada; Yabancı yatırımcılar hisse senetlerinde 228 milyon dolar, tahvil bonoda ise 282 milyon dolarlık satış yaptılar. Üç haftalık alımın ardından gelen satışları dış piyasalarda geçen hafta artan tansiyona ve içerideki enflasyon kaygılarına bağlamak yerinde olacak. Borsa İstanbul’daki işlemlerin seyri, Dış piyasalardaki iyimserliğin tekrar öne çıkması ve jeopolitik gerginliğin azalmasına bağlı olarak önümüzdeki hafta yabancı alımlarının tekrar başlaması olasıdır. Aynı hafta, TCMB brüt rezervlerinde 5.5 milyar dolar, yurtiçi yerleşiklerin döviz mevduatında ise 4.3 milyar dolarlık azalış görüldü.

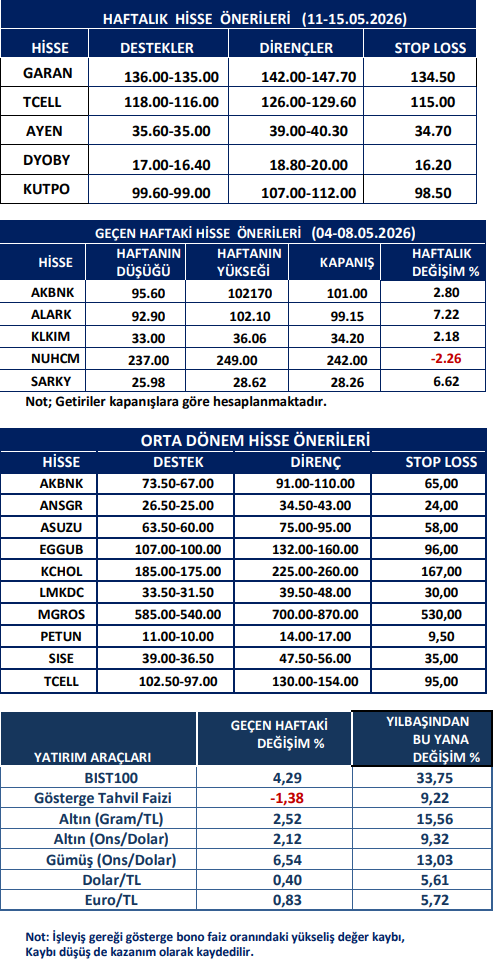

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten