Haftalık Strateji

Warsh’ın ilk toplantısı Fed’i şahin çizgiye taşıdı

Zayıf istihdam verisi ve gerileyen enflasyon, faiz artışı endişelerini geriletti.

Geçen hafta ABD borsaları, çeyrek başı konum ayarlamalarının da etkisiyle güçlü bir başlangıç yaptı; Pazartesi günü S&P 500 %1,18 primle 7.440 seviyesine yükselerek haftaya alıcılı girdi. Ancak ilerleyen günlerde endeksler arasındaki ayrışma belirginleşti: sanayi, sağlık ve geleneksel sektör hisseleri öne çıkarak Dow Jones’u rekor bölgesine taşırken, yapay zekâ temalı mega ölçekli teknoloji hisselerindeki soluklanma Nasdaq’ı baskıladı. Haftanın kritik verisi olan Haziran tarım dışı istihdam raporunun Perşembe günü açıklanmasının ardından piyasalar, faiz artışı beklentilerini geri çekti. ABD piyasaları Cuma günü Bağımsızlık Günü nedeniyle kapalıydı; bu da haftanın son gününde küresel işlem hacmini sınırladı.

Makro tarafta haftanın en belirleyici gelişmesi, beklentilerin belirgin altında kalan istihdam verisiydi. Haziran’da tarım dışı istihdam yalnızca 57 bin kişi arttı; bu rakam, yaklaşık 110-115 binlik piyasa beklentisinin oldukça altında ve son dört ayın en düşük seviyesi oldu. Üstelik Nisan ve Mayıs verileri toplam 74 bin kişi aşağı yönlü revize edilerek istihdam tablosundaki zayıflama teyit edildi. İşsizlik oranının %4,2’ye gerilemesi ise büyük ölçüde iş gücüne katılım oranındaki düşüşten kaynaklandı; katılım oranının %61,5 ile 2021’den bu yana en düşük seviyeye inmesi, verinin görünürdeki iyileşmesinin niteliğini zayıflattı. Ortalama saatlik kazançların aylık %0,3, yıllık %3,5 artması ise ücret baskılarının kontrollü seyrettiğine işaret etti. Zayıf istihdam tablosu, Fed’in şahin duruşuna ilişkin fiyatlamaları yumuşatarak tahvil faizlerinin gerilemesine ve yakın vadede faiz artışı ihtimalinin zayıflamasına yol açtı.

Jeopolitik cephede petrol fiyatları üzerindeki baskı sürdü. Hürmüz Boğazı’ndan tanker geçişlerinin büyük ölçüde aksamadan devam etmesi ve ABD-İran müzakere sürecine ilişkin haber akışı, arz endişelerini hafifletmeyi sürdürdü; Brent, hafta boyunca 71-73 dolar bandında, jeopolitik risk priminin tasfiye edildiği bir seyir izledi. Sürecin teknik müzakere aşamasındaki kırılganlığı ve Hürmüz’ün statüsü, önümüzdeki dönemde de enerji fiyatları ve risk iştahı açısından izlenen değişkenler olmaya devam ediyor.

ABD’de bu hafta veri akışı görece sakin, ancak Fed iletişimi ön planda olacak. Pazartesi günü ISM hizmet endeksi ve hizmet PMI verileri, ekonominin en büyük bileşeni olan hizmet sektörünün görünümünü güncelleyecek. Haftanın öne çıkan başlığı ise Çarşamba günü yayımlanacak Fed toplantı tutanakları; şahin duruşun benimsendiği son toplantının ayrıntıları, zayıf istihdam verisi sonrasında para politikası patikasına ilişkin beklentiler açısından yakından izlenecek. Perşembe günü ECB toplantı tutanakları ve haftalık işsizlik başvuruları, Çin’de ise enflasyon verileri takip edilecek.

Yurt içinde geçen haftanın en kritik verisi, Cuma günü açıklanan Haziran enflasyonuydu. TÜFE aylık %0,99 artışla son altı ayın en düşük aylık artışını kaydederken, yıllık enflasyon %32,11 seviyesinde gerçekleşti; yurt içi ÜFE ise aylık %1,80 arttı. Aylık verinin piyasa beklentilerine yakın-hafif altında gerçekleşmesi, dezenflasyon sürecinin devam ettiğine işaret etti. Hafta boyunca İSO imalat PMI, hizmet üretici fiyatları, dış ticaret ve işgücü istatistikleri de takvimde yer aldı. Borsa İstanbul cephesinde ise BIST 100, haftanın ilk günlerindeki toparlanmayla 14.450 bölgesine kadar yükseldikten sonra Cuma günü bankacılık endeksindeki geri çekilmeyle yatay-negatif kapanış yaptı; gösterge tahvil faizi hafta sonunda %33,23’e yükseldi.

Yurt içinde bu hafta veri akışı sakin bir görünüm sunuyor. Pazartesi günü TCMB’nin aylık fiyat gelişmeleri raporu, Haziran enflasyonunun ana eğilim ve alt kalem detayları açısından izlenecek; aynı gün reel efektif döviz kuru ve mevsim etkisinden arındırılmış TÜFE de açıklanacak. Perşembe günü TCMB haftalık para, banka ve menkul kıymet istatistikleri, son haftalarda süren yabancı yatırımcı akımının seyri açısından takip edilecek; Cuma günü ise Mayıs sanayi üretim endeksi ve dış ticaret endeksleri yer alıyor. Yurt içi piyasalar açısından asıl belirleyici unsurun yine dış cephe olması bekleniyor: ABD’de zayıflayan istihdam verisi sonrası faiz artışı endişelerinin gerilemesi ve petrol fiyatlarındaki düşük seyir, hem enflasyon görünümü hem de yabancı sermaye akımları açısından gelişmekte olan ülke varlıkları için görece destekleyici bir zemin oluşturabilir. Ancak Fed tutanaklarının tonu ve küresel risk iştahının yönü, bu görünümün seyrinde belirleyici olmaya devam edecek.

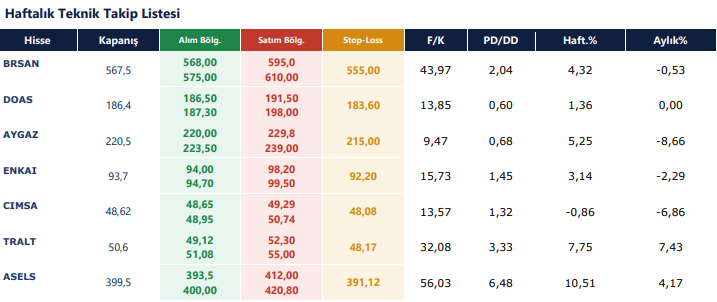

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten