Haftalık Strateji

Yeni Haftada Jeopolitik Gelişmeler ve ABD TÜFE izlenecek…

Geçtiğimiz hafta Orta Doğu’da süren çatışmalar küresel risk iştahı üzerinde belirleyici olmaya devam ederken, ABD Başkanı Trump’tan gelen açıklamalar oynaklığı artırdı. Küresel piyasalarda makro tarafta ABD tarım dışı istihdam beklentilerin üzerinde olumlu bir görünüm çizdi. Yurtiçinde ise mart ayı TÜFE verisi, beklentilerin altında kalırken, yıllık enflasyondaki sınırlı gerileme dezenflasyon sürecinin sürdüğüne işaret etti. Yeni haftada jeopolitik gelişmeler odakta olmaya devam edecek. Veri gündeminde ise yurtiçi tarafta sanayi üretimi; ABD’de Fed toplantı tutanakları, ISM Hizmet Sektörü Endeksi, TÜFE, GSYH; Euro Bölgesinde PMI, ÜFE ve perakende satışlar ile Almanya TÜFE takip edilecek

ABD’d geçen hafta geçen hafta veri gündeminin merkezinde tarım dışı istihdam ve işsizlik oranı yer aldı. Mart ayında tarım dışı istihdam 178 bin kişi artarak beklentinin yaklaşık üç katı seviyesinde gerçekleşti ve iş gücü piyasasında güçlü bir toparlanmaya işaret etti. Şubat ayı verisinin negatif yönde revize edilmesine rağmen, son açıklanan veri istihdam piyasasının halen dirençli yapısını koruduğunu ortaya koydu. İşsizlik oranı ise %4,3’e gerileyerek beklentilerin altında gerçekleşti. Ancak bu düşüşte iş gücüne katılım oranındaki gerilemenin etkili olması, istihdam piyasasında arz taraflı zayıflıkların sürdüğüne işaret eden önemli bir detay olarak öne çıktı.

İstihdam verisinin beklentilerin oldukça üzerinde gelmesi, Fed’in para politikası görünümü ve dolar varlıkları açısından kritik bir gelişme olarak öne çıkarken, bu güçlü veri akışının etkilerinin haftanın ilk işlem gününde piyasa fiyatlamalarında belirleyici olması bekleniyor. Aynı dönemde açıklanan ADP özel sektör istihdamı ve haftalık işsizlik başvurularındaki düşük seyir, iş gücü piyasasının genel olarak dengeli ve güçlü kaldığını teyit etti.

Öte yandan büyüme tarafında zayıflama sinyalleri dikkat çekti. Mart ayına ilişkin S&P Global hizmet PMI verisi 49,8 seviyesine gerileyerek daralma bölgesine inerken, bileşik PMI da sınırlı gerileme kaydetti. Hizmet sektöründe görülen bu ivme kaybı, ekonomik aktivitede yavaşlama sinyallerini güçlendirdi. Buna karşın perakende satışların beklentilerin üzerinde artması, tüketim talebinin halen dirençli olduğunu gösterdi. Ayrıca ticaret açığının beklentilerden daha sınırlı gerçekleşmesi, dış denge açısından görece olumlu bir görünüm sundu.

Genel çerçevede, geçen hafta ABD ekonomisinde zayıflayan büyüme göstergelerine karşın güçlü istihdam verileri öne çıkarken, bu ayrışmanın piyasalarda yön arayışını artırdığı görülüyor.

Jeopolitik cephede Geçtiğimiz hafta ABD–İsrail–İran hattında çatışmalar belirgin şekilde tırmanırken, hem askeri hem de enerji cephesinde risklerin arttığı kritik bir dönem yaşandı. Haftanın en dikkat çekici gelişmelerinden biri, ABD’nin uzun yıllar sonra ilk kez İran üzerinde bir savaş uçağı kaybetmesi oldu. Bu gelişme, sahada “mutlak hava üstünlüğü” algısını zayıflatırken çatışmanın daha uzun sürebileceğine yönelik beklentileri güçlendirdi.

Diplomasi tarafında ise ateşkes girişimlerinin sonuçsuz kalması dikkat çekti. ABD’nin sunduğu ateşkes teklifleri İran tarafından reddedilirken, taraflar arasındaki şartların oldukça uzak olduğu görüldü. Hafta boyunca yapılan arabuluculuk çabalarına rağmen somut bir ilerleme sağlanamadı. Enerji piyasaları açısından bakıldığında, Hürmüz Boğazı’na yönelik risklerin devam etmesi petrol fiyatlarında yukarı yönlü baskıyı artırdı. Brent petrol 110 dolar seviyesine yaklaşarak küresel arz endişelerinin fiyatlamalara yansıdığını gösterdi.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 100,15seviyesinde %0,51 yükselişle tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,44 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları negatif yönde seyretti. Haftalık bazda Dow Jones Industrial %0,90, S&P 500 %2,12 ve Nasdaq 100 %3,20, değer kaybetti. Ons altın geçtiğimiz haftayı %0,04 yükseliş ile 4492 dolardan tamamlarken, Ons gümüş ise haftayı %2,95 yükselişle 69,78 dolardan tamamladı. Brent petrol ise haftayı %1,02 düşüşle 105,32 dolardan tamamladı.

ABD’de bu hafta veri akışı yoğun seyrederken, özellikle enflasyon ve istihdam tarafına ilişkin göstergeler piyasaların odağında olacak. Haftanın en kritik başlıkları arasında mart ayına ilişkin TÜFE ve PCE enflasyon verileri öne çıkıyor. Şubat ayında yıllık TÜFE %2,4 seviyesinde gerçekleşirken, çekirdek enflasyon %2,5 ile hedefin üzerinde kalmaya devam etti. PCE tarafında ise yıllık enflasyon %2,8 seviyesinde bulunurken, çekirdek göstergelerde katılık dikkat çekiyor. Açıklanacak veriler, enflasyondaki düşüş sürecinin hızına ve Fed’in para politikası patikasına ilişkin belirleyici olacak. Büyüme tarafında, 2025 yılı 4. çeyreğine ilişkin nihai GSYİH verisi izlenecek. Öncü veriler büyümenin %0,7 ile beklentilerin altında kaldığını ve özellikle tüketim tarafında ivme kaybı yaşandığını göstermişti. Nihai verinin, ekonomik aktivitedeki yavaşlamanın kalıcılığına dair sinyal vermesi bekleniyor.

İstihdam tarafında haftalık ADP istihdam verisi ve işsizlik başvuruları takip edilecek. Son veriler istihdam artışının sınırlı ancak pozitif seyrettiğine ve iş gücü piyasasının genel olarak dirençli kaldığına işaret ediyor. Bu görünüm, Fed’in politika duruşu açısından önemini koruyor. Aktivite göstergeleri tarafında ise ISM Hizmet PMI verisi öne çıkıyor. Şubat ayında 56,1 ile güçlü bir seviyeye yükselen endeks, hizmet sektöründe canlılığın sürdüğünü göstermişti. Yeni veriler, bu momentumun devam edip etmediğine dair önemli sinyaller sunacak. Ek olarak tüketici beklentileri ve dış ticaret verileri de izlenecek. Enflasyon beklentilerinde son dönemde görülen sınırlı iyileşme dikkat çekerken, ticaret dengesindeki gelişmeler büyüme kompozisyonu açısından önem taşımaya devam ediyor. Genel olarak, bu hafta açıklanacak verilerin ABD ekonomisinde büyüme-enflasyon dengesi ve Fed’in faiz patikasına ilişkin beklentiler üzerinde belirleyici olması bekleniyor.

Yurt içinde geçtiğimiz hafta açıklanan mart ayı TÜFE verisi, enflasyon görünümü açısından öne çıktı. TÜFE aylık bazda %1,94 artarak beklentilerin altında kalırken, yıllık enflasyon %30,87 seviyesine gerileyerek dezenflasyon sürecinin sürdüğüne işaret etti. Aylık enflasyondaki yavaşlamada eşel mobil sisteminin etkisi hissedilirken, yılın ilk çeyreğinde kümülatif artış %10,04 olarak gerçekleşti. ÜFE tarafında ise maliyet baskılarının sürdüğü görüldü. Enerji ve ara malı fiyatlarındaki artış üretici enflasyonunu yukarı yönlü baskılamaya devam ederken, aylık bazda sınırlı bir yavaşlama dikkat çekti. ÜFE’deki görünüm, maliyet kaynaklı baskıların tüketici fiyatlarına geçişkenliği açısından önemini koruyor. Aynı dönemde açıklanan PMI verisinin 50 eşik değerinin altında kalarak daralmaya işaret etmesi ve ekonomik güven endeksindeki gerileme, ekonomik aktivitede zayıf seyrin sürdüğünü gösterdi. İşsizlik oranının %8,5 seviyesinde gerçekleşmesi ve dış ticaret açığının yüksek seyrini koruması da makro dengeler açısından izlenen diğer başlıklar oldu. Yabancı yatırımcı tarafında ise hisse senetlerinde sınırlı alım görülmesine karşın, tahvil tarafındaki güçlü çıkışların devam etmesi dikkat çekti.

Yurt içinde bu hafta şubat ayına ilişkin sanayi üretimi verileri takip edilecek. Ocak ayında sanayi üretiminde hem aylık hem yıllık bazda daralma görülmesi, üretim tarafında ivme kaybına işaret etmişti. Açıklanacak yeni veriler, ekonomik aktivitenin seyri açısından önemli olacak. Ayrıca haftalık menkul kıymet istatistikleri de izlenecek. Son dönemde hisse tarafında sınırlı yabancı ilgisine karşın, tahvil piyasasındaki çıkışların sürmesi, sermaye akımlarının yönü açısından önemini koruyor. Genel olarak, enflasyon tarafında gözlenen yavaşlamaya rağmen üretim ve güven göstergelerindeki zayıf seyir, yurt içi makro görünümde dengelenme sürecinin kırılgan bir zeminde ilerlediğine işaret ediyor.

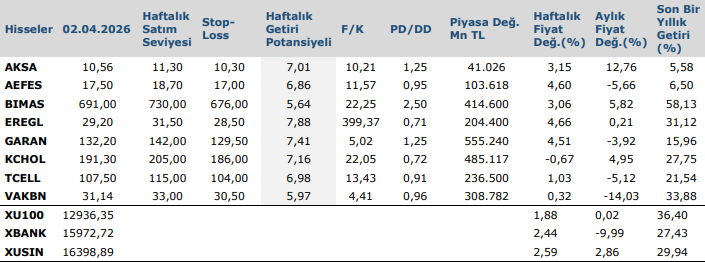

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten